中心思想

核心业务稳健增长,盈利能力短期承压

瑞普生物在2024年实现了营业收入的稳步增长,主要得益于兽用生物制品业务的强劲表现,特别是畜用生物制品因收购必威安泰而大幅增长。然而,公司当期归母净利润和扣非归母净利润出现下滑,主要受资产减值损失、公允价值变动损失以及资产处置收益大幅减少等非经常性因素影响。

宠物业务快速发展,打造第二增长曲线

公司积极布局宠物市场,通过“内生+外延”战略推动宠物业务快速发展。2024年宠物板块合计实现销售收入6.89亿元,占总营收的22.47%,同比显著提升4.35个百分点,显示出该业务板块作为公司未来增长新引擎的巨大潜力。

主要内容

兽用生物制品业务稳步增长,兽用制剂及原料药业务小幅下滑

2024年,瑞普生物的兽用生物制品业务表现强劲,实现销售收入13.24亿元,同比增长23.40%。其中,禽用生物制品销售收入达到10.76亿元,同比增长15.90%;畜用生物制品销售收入为2.11亿元,同比大幅增长49.78%,这主要得益于2024年对必威安泰的收购。与此相对,兽用制剂及原料药业务则出现小幅下滑,实现销售收入10.40亿元,同比下降6.37%,其中子公司龙翔药业收入同比下降24.12%。

减值及资产处置收益大幅减少拖累全年利润

2024年公司利润受到多重因素影响。报告期内,公司计提资产减值损失0.20亿元,计提信用减值损失0.19亿元。公允价值变动损益由盈转亏,录得-0.11亿元,主要系非流动金融资产公允价值变动损失0.50亿元。此外,公司资产处置收益大幅下降1.14亿元,主要原因在于2023年确认湖南中岸土地补偿款导致的高基数效应。这些非经常性损益的减少是导致公司归母净利润同比下降33.70%和扣非归母净利润同比下降11.84%的主要原因。

宠物业务收入大幅提升,积极打造第二增长曲线

公司在宠物业务领域取得了显著进展,正积极将其打造为第二增长曲线。2024年,宠物生物制品板块实现销售收入0.37亿元,宠物药品板块实现销售收入0.19亿元,宠物供应链板块实现销售收入6.33亿元。宠物板块合计实现销售收入6.89亿元,占公司总营收的22.47%,同比提高了4.35个百分点。公司通过“内生+外延”双轮驱动的发展战略,实现了宠物业务的快速发展。

盈利预测与投资评级

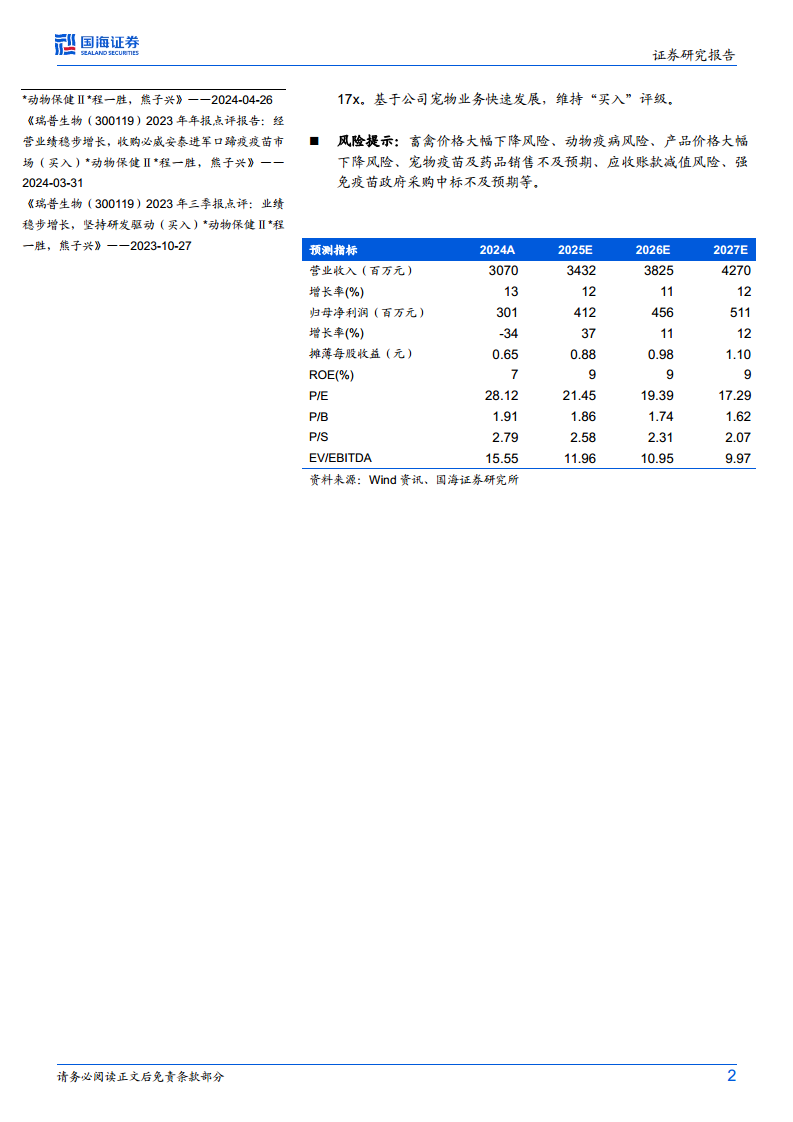

基于公司中长期发展潜力,分析师调整了对瑞普生物的盈利预测。预计2025年至2027年营业收入将分别达到34.32亿元、38.25亿元和42.70亿元,同比增长率分别为11.78%、11.45%和11.64%。归母净利润预计分别为4.12亿元、4.56亿元和5.11亿元,同比增长率分别为36.98%、10.63%和12.18%。对应当前股价,2025年至2027年的市盈率(PE)分别为21倍、19倍和17倍。鉴于公司宠物业务的快速发展,分析师维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括畜禽价格大幅下降风险、动物疫病风险、产品价格大幅下降风险、宠物疫苗及药品销售不及预期风险、应收账款减值风险以及强免疫苗政府采购中标不及预期等。这些风险可能对公司的经营业绩和盈利能力产生不利影响。

总结

瑞普生物在2024年实现了营业收入的稳健增长,主要得益于兽用生物制品业务的强劲表现,特别是畜用生物制品因收购必威安泰而实现大幅增长。然而,受资产减值、公允价值变动损失及资产处置收益减少等非经常性因素影响,公司归母净利润和扣非归母净利润出现下滑。值得关注的是,公司宠物业务板块通过“内生+外延”战略实现了快速发展,合计收入达到6.89亿元,占总营收的22.47%,成为公司重要的第二增长曲线。分析师基于公司中长期发展潜力,维持“买入”评级,并预测未来几年营收和归母净利润将持续增长,但同时提示了畜禽价格波动、动物疫病、产品销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用