中心思想

业绩企稳回升,新产业驱动增长

海尔生物2024年业绩展现出显著韧性,尽管归母净利润受投资净收益变动影响有所下滑,但营业收入在下半年实现逐季改善并转正增长。非存储新产业表现强劲,同比增长21.25%,成为公司重要的增长引擎,同时公司积极拥抱AI和数智化转型,拓展新的增长空间。

国内优势巩固,海外市场蓄势待发

公司在国内市场持续巩固竞争优势,多项核心产品市占率位居前列,场景方案类业务实现高速增长。海外市场在消化太阳能疫苗方案订单交付扰动后,已呈现企稳回升态势,预计2025年将迎来提速。基于此,分析师维持“买入”评级,并对公司未来三年的营收和归母净利润增长持乐观预期。

主要内容

2024年经营韧性凸显,利润端表现不及收入端主要系投资净收益变动等因素影响

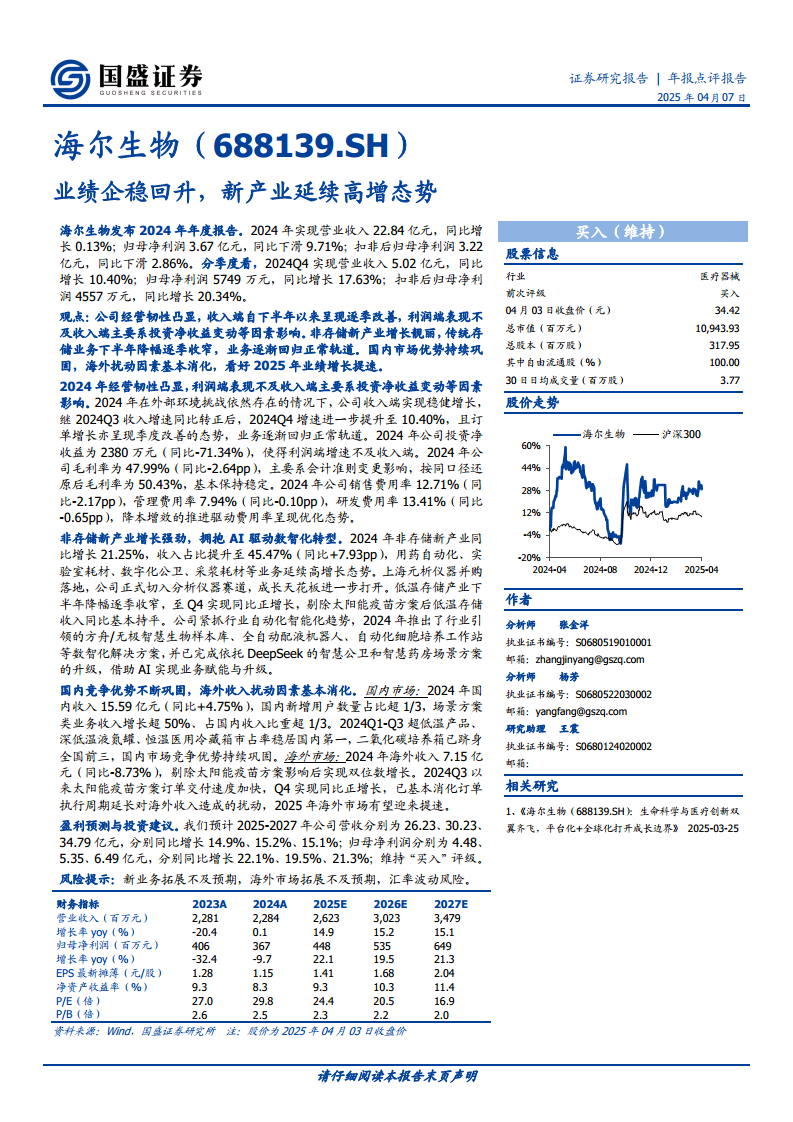

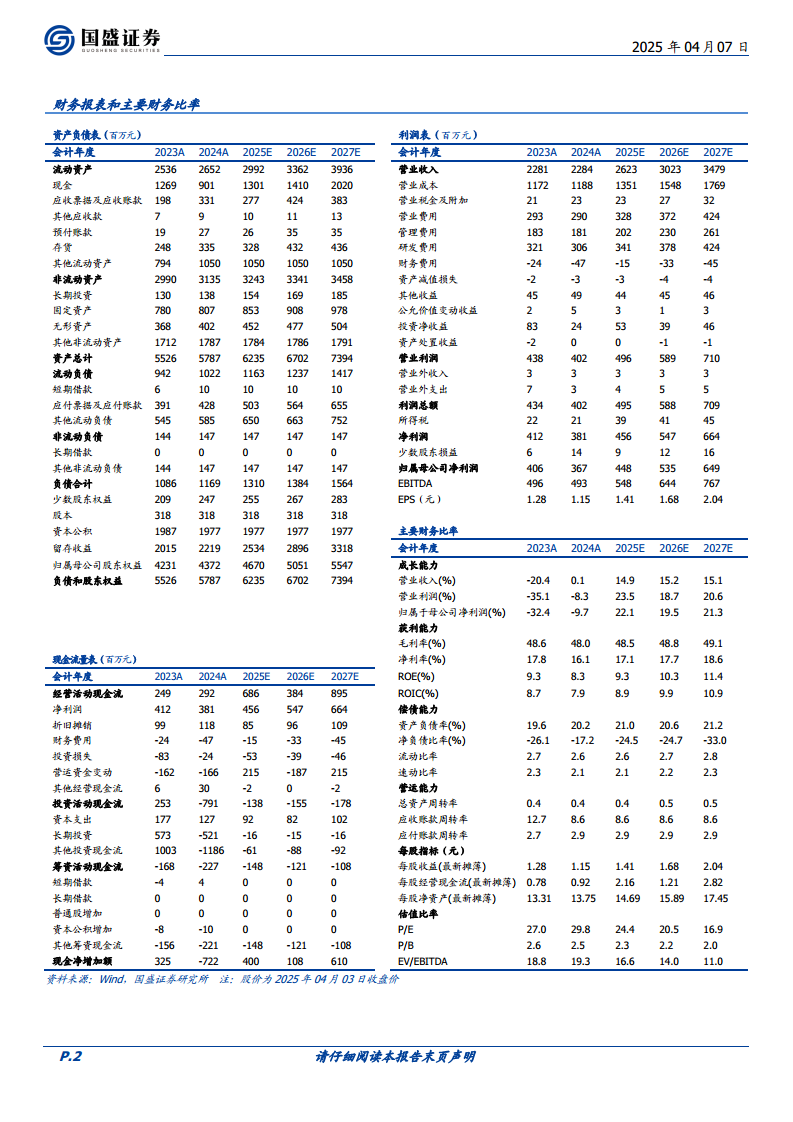

海尔生物2024年实现营业收入22.84亿元,同比增长0.13%;归母净利润3.67亿元,同比下滑9.71%;扣非后归母净利润3.22亿元,同比下滑2.86%。

- 收入端逐季改善: 2024年下半年收入呈现逐季改善,其中Q4营业收入达5.02亿元,同比增长10.40%,订单增长亦呈现季度改善态势,业务逐步回归正常轨道。

- 利润端受非经常性因素影响: 利润增速不及收入端主要系投资净收益为2380万元,同比大幅下滑71.34%。

- 毛利率与费用率: 公司毛利率为47.99%(同比-2.64pp),按同口径还原后为50.43%,基本保持稳定。销售费用率、管理费用率和研发费用率均呈现优化态势,分别同比下降2.17pp、0.10pp和0.65pp,体现了降本增效的成果。

非存储新产业增长强劲,拥抱 AI 驱动数智化转型

- 新产业高速增长: 2024年非存储新产业同比增长21.25%,收入占比提升至45.47%(同比+7.93pp),其中用药自动化、实验室耗材、数字化公卫、采浆耗材等业务延续高增长态势。

- 拓展新赛道: 公司通过并购上海元析仪器,正式切入分析仪器赛道,进一步打开成长天花板。

- 低温存储业务企稳: 低温存储产业下半年降幅逐季收窄,Q4实现同比正增长,剔除太阳能疫苗方案后低温存储收入同比基本持平。

- 数智化转型: 公司积极布局自动化智能化,推出了方舟/无极智慧生物样本库、全自动配液机器人、自动化细胞培养工作站等数智化解决方案,并借助AI升级智慧公卫和智慧药房场景方案,实现业务赋能。

国内竞争优势不断巩固,海外收入扰动因素基本消化

- 国内市场表现: 2024年国内收入15.59亿元,同比增长4.75%。国内新增用户数量占比超1/3,场景方案类业务收入增长超50%,占国内收入比重超1/3。

- 市场份额领先: 超低温产品、深低温液氮罐、恒温医用冷藏箱市占率稳居国内第一,二氧化碳培养箱已跻身全国前三,国内市场竞争优势持续巩固。

- 海外市场回暖: 2024年海外收入7.15亿元,同比下降8.73%,但剔除太阳能疫苗方案影响后实现双位数增长。Q3以来太阳能疫苗方案订单交付速度加快,Q4实现同比正增长,海外收入扰动因素已基本消化,预计2025年海外市场有望迎来提速。

盈利预测与投资建议

- 未来业绩展望: 预计2025-2027年公司营收分别为26.23亿元、30.23亿元、34.79亿元,分别同比增长14.9%、15.2%、15.1%。归母净利润分别为4.48亿元、5.35亿元、6.49亿元,分别同比增长22.1%、19.5%、21.3%。

- 投资评级: 维持“买入”评级。

- 风险提示: 新业务拓展不及预期、海外市场拓展不及预期、汇率波动风险。

总结

海尔生物2024年年度报告显示,公司在外部环境挑战下展现出经营韧性,营业收入在下半年实现企稳回升,特别是Q4增速达到10.40%。尽管归母净利润受投资净收益变动影响有所下滑,但非存储新产业表现强劲,同比增长21.25%,成为公司重要的增长驱动力。公司在国内市场持续巩固竞争优势,多项产品市占率领先,并积极通过并购和数智化转型拓展新赛道。海外市场在消化前期扰动后,已呈现回暖迹象,预计2025年将加速增长。基于对公司未来业绩的积极预测,分析师维持“买入”评级,认为公司具备良好的成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用