中心思想

康方生物:创新管线驱动业绩增长,医保纳入加速商业化

本报告的核心观点是,康方生物(09926.HK)凭借其强大的创新管线布局和关键产品纳入医保目录,正迎来重要的业绩增长催化节点。尽管2024年总收入受授权费用减少影响有所下降,但扣除分销成本后的商业销售收入实现显著增长,显示出公司核心产品市场表现强劲。随着卡度尼利和依沃西等核心产品适应症的不断拓展和全球临床进展,以及“IO+ADC”2.0战略的深入推进,公司未来业绩增长潜力巨大,维持“买入”评级。

核心产品放量与多元化管线布局

报告强调,卡度尼利和依沃西成功纳入最新医保目录,将显著提升药物可及性并降低患者负担,预计2025年销售额将实现高速增长。同时,公司积极拓展核心产品的适应症,并加速推进ADC、双抗以及非肿瘤领域的创新管线,构建多元化的产品组合,为长期发展奠定坚实基础。海外临床数据的逐步清晰,也进一步增强了公司的国际市场竞争力。

主要内容

2024年财务表现与运营分析

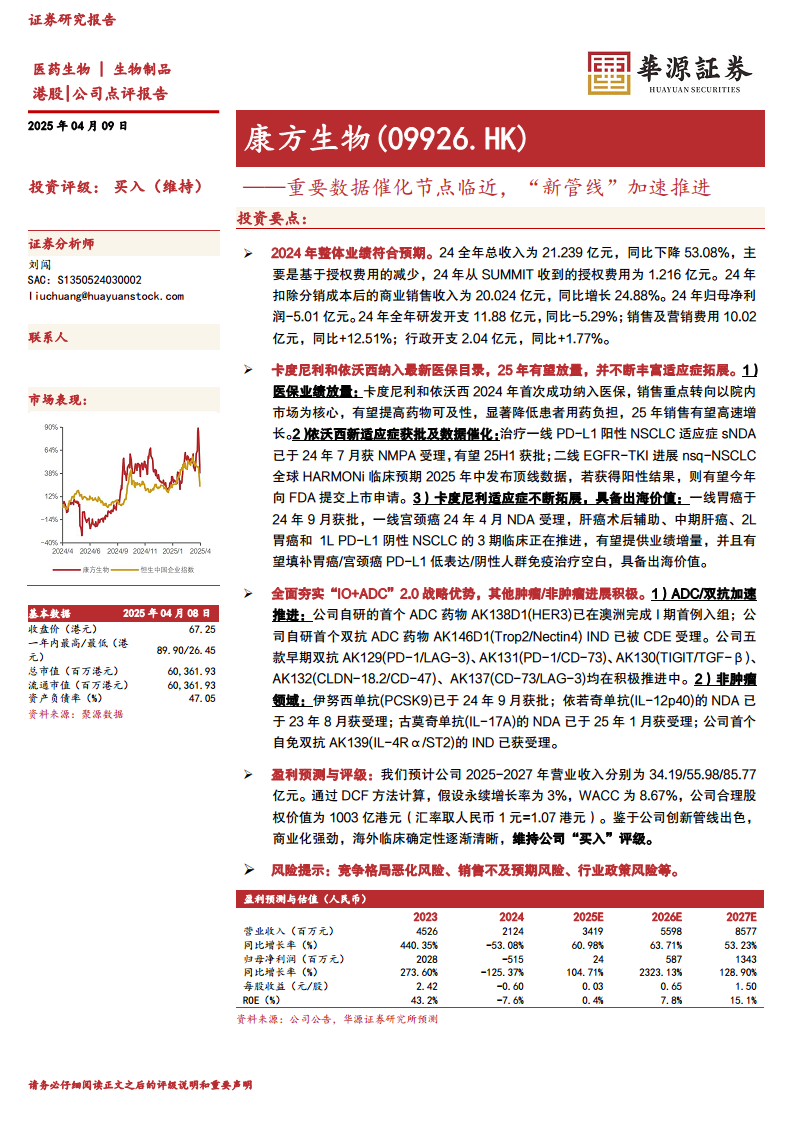

康方生物2024年全年总收入为21.239亿元,同比下降53.08%,主要原因在于授权费用的减少,其中从SUMMIT收到的授权费用为1.216亿元。然而,扣除分销成本后的商业销售收入达到20.024亿元,同比增长24.88%,表明公司核心产品的市场销售表现良好。归母净利润为-5.01亿元。在费用方面,2024年全年研发开支为11.88亿元,同比下降5.29%;销售及营销费用为10.02亿元,同比增长12.51%;行政开支为2.04亿元,同比增长1.77%。整体业绩符合市场预期。

核心产品医保纳入与适应症拓展

卡度尼利和依沃西医保放量与新适应症进展

卡度尼利和依沃西于2024年首次成功纳入医保目录,使得销售重点转向院内市场,有望大幅提高药物可及性,降低患者用药负担,预计2025年销售额将实现高速增长。

- 依沃西新适应症获批及数据催化: 治疗一线PD-L1阳性NSCLC适应症的sNDA已于2024年7月获NMPA受理,有望在2025年上半年获批。二线EGFR-TKI进展nsq-NSCLC的全球HARMONi临床试验预计在2025年中发布顶线数据,若结果积极,有望于今年向FDA提交上市申请。

- 卡度尼利适应症不断拓展与出海价值: 一线胃癌适应症已于2024年9月获批,一线宫颈癌适应症的NDA于2024年4月受理。此外,肝癌术后辅助、中期肝癌、二线胃癌和一线PD-L1阴性NSCLC的3期临床试验正在积极推进中,有望提供新的业绩增量。卡度尼利有望填补胃癌/宫颈癌PD-L1低表达/阴性人群免疫治疗的空白,具备显著的出海价值。

“IO+ADC”2.0战略与多元化管线布局

ADC/双抗管线加速推进

公司全面夯实“IO+ADC”2.0战略优势,在ADC和双抗领域取得积极进展。

- ADC药物: 公司自研的首个ADC药物AK138D1(HER3)已在澳洲完成I期首例入组。

- 双抗ADC药物: 公司自研首个双抗ADC药物AK146D1(Trop2/Nectin4)的IND已获CDE受理。

- 早期双抗: 五款早期双抗,包括AK129(PD-1/LAG-3)、AK131(PD-1/CD-73)、AK130(TIGIT/TGF-β)、AK132(CLDN-18.2/CD-47)和AK137(CD-73/LAG-3),均在积极推进中。

非肿瘤领域资产进展积极

公司在非肿瘤领域也取得了重要进展,进一步丰富了产品管线。

- 伊努西单抗(PCSK9): 已于2024年9月获批。

- 依若奇单抗(IL-12p40): NDA已于2023年8月获受理。

- 古莫奇单抗(IL-17A): NDA已于2025年1月获受理。

- 自免双抗: 公司首个自免双抗AK139(IL-4Rα/ST2)的IND已获受理。

盈利预测与投资评级

业绩展望与估值分析

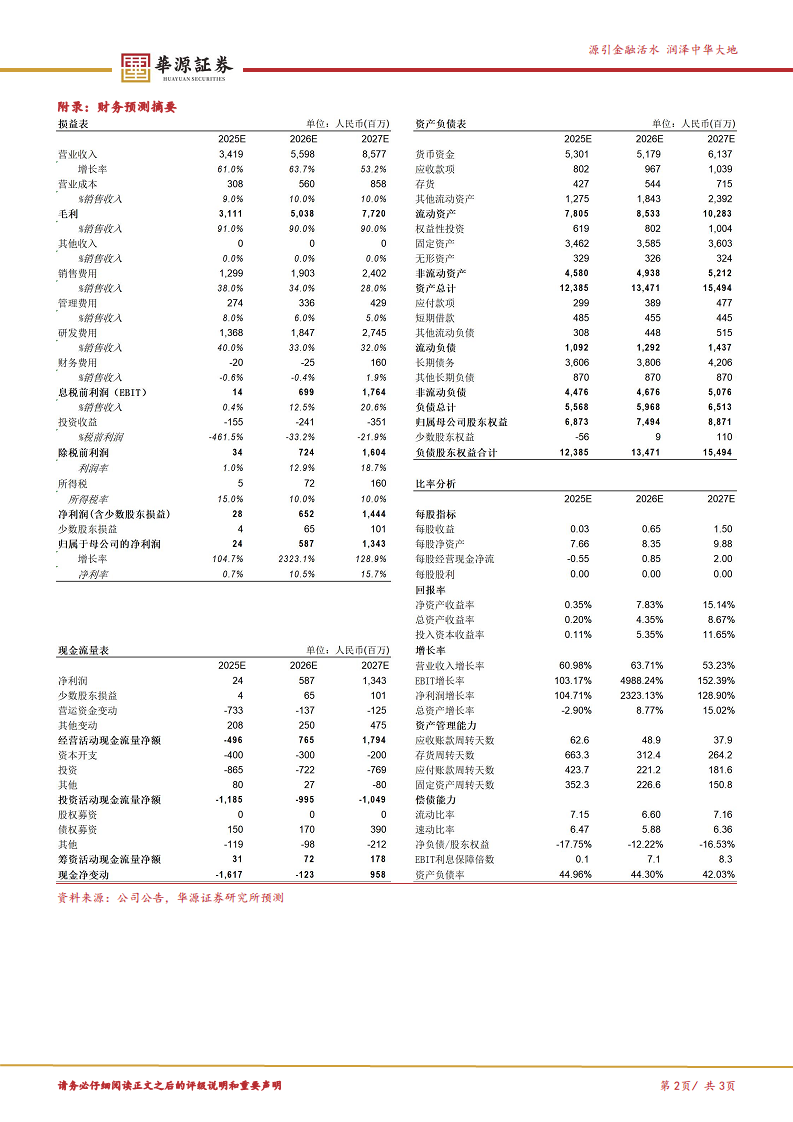

华源证券研究所预计康方生物2025-2027年营业收入分别为34.19亿元、55.98亿元和85.77亿元,同比增长率分别为60.98%、63.71%和53.23%。归母净利润预计在2025年实现扭亏为盈,达到24百万元,并在2026年和2027年分别增至587百万元和1343百万元。通过DCF方法计算,假设永续增长率为3%,WACC为8.67%,公司合理股权价值为1003亿港元(汇率取人民币1元=1.07港元)。

维持“买入”评级

鉴于公司出色的创新管线、强劲的商业化能力以及逐渐清晰的海外临床确定性,华源证券维持康方生物“买入”评级。

风险提示

投资者需关注以下风险:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

总结

康方生物在2024年展现出稳健的商业销售增长,尽管总收入受授权费用减少影响有所波动。公司核心产品卡度尼利和依沃西成功纳入医保目录,预计将显著推动2025年销售额的快速增长,并通过不断拓展适应症和推进全球临床试验,进一步巩固市场地位。同时,公司在“IO+ADC”2.0战略下,加速推进ADC和双抗等创新管线,并在非肿瘤领域取得积极进展,构建了多元化的产品组合。基于对公司创新管线、商业化能力和海外市场潜力的综合评估,华源证券维持康方生物“买入”评级,并预计未来几年营收和净利润将实现高速增长。投资者应密切关注市场竞争、销售表现及政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用