中心思想

盈利能力显著提升与全球化战略加速

信达生物在2024年超预期实现了Non-IFRS净利润和EBITDA转正,标志着公司盈利能力的显著提升和商业化运营的成熟。同时,公司通过授权合作和积极的研发投入,加速推进全球化布局,旨在巩固其在创新生物制药领域的领先地位。

创新管线驱动未来增长

公司通过“IO+ADC”策略在肿瘤领域持续创新,并积极布局代谢与自免领域,多款重磅产品上市或即将获批,有望形成新的增长曲线。清晰的战略目标(2027年产品收入200亿,2030年5个管线进入全球三期临床)展现了公司对未来增长的信心和规划。

主要内容

2024年超预期提前实现盈利目标

财务表现亮眼,实现Non-IFRS盈利转正

- 2024年公司实现营业收入94.22亿元,同比增长51.8%。

- 按国际财务报告准则(IFRS)计算,亏损大幅缩减90.8%至9463.1万元。

- Non-IFRS净利润达到3.32亿元,Non-IFRS EBITDA为4.12亿元,均实现转正。

- 产品收入为82.3亿元,同比增长43.6%。

- 基于向驯鹿生物授予CAR-T产品伊基奥仑赛注射液的全球商业化权益,整体授权费收入翻倍提高至11亿元。

- 研发开支为26.81亿元,费用率同比减少7.44个百分点至28.46%。

- 销售及推广开支为43.47亿元,费用率同比减少3.83个百分点至46.14%。

- 行政及其他开支为7.38亿元,费用率同比减少4.26个百分点至7.83%。

- 公司设定战略目标:2027年实现200亿产品收入;2030年实现5个管线进入全球三期临床研究。

肿瘤业务:IO+ADC策略巩固领先地位

肿瘤创新策略与高潜力在研管线

- 已上市药物方面,信迪利单抗(PD-1)持续扩充适应症,2024年收入达5.26亿美元。同时,通过BD引进奥雷巴替尼、雷莫西尤单抗、塞普替尼等高潜力新药,持续扩充管线厚度。

- 在研新药方面,公司积极布局“IO+ADC”策略,其中IBI363(PD-1/IL-2)、IBI343(CLDN18.2 ADC)、IBI389(CLDN18.2/CD3双抗)等药物均有积极数据读出。

- 特别是IBI363在肺癌、黑色素瘤、肠癌等适应症研究中读出亮眼早期数据,有望在免疫治疗失败、PD-L1低表达甚至不表达的“冷肿瘤”领域取得突破性进展,并已获得FDA两项快速通道认定,具备高价值出海潜力。

代谢与自免:第二增长曲线战略性崛起

多款重磅产品上市及获批在即

- 心血管代谢领域首款商业化产品信必乐(PCSK9单抗)已于2025年1月正式纳入国家医保药品目录(NRDL)。

- 自免领域产品信必敏(IGF-1R抑制剂)于2025年3月获批,作为中国甲状腺眼病领域70年来首款新药,将重塑疾病治疗格局。

- 战略性基石产品玛仕度肽(GCG/GLP-1)预计今年有望获批减重和T2D(2型糖尿病)适应症。

- 匹康奇拜单抗(IL-23p19)的新药上市申请(NDA)已于2024年9月获国家药品监督管理局药品审评中心(CDE)受理。

盈利预测与评级

稳健的业绩预期与投资评级

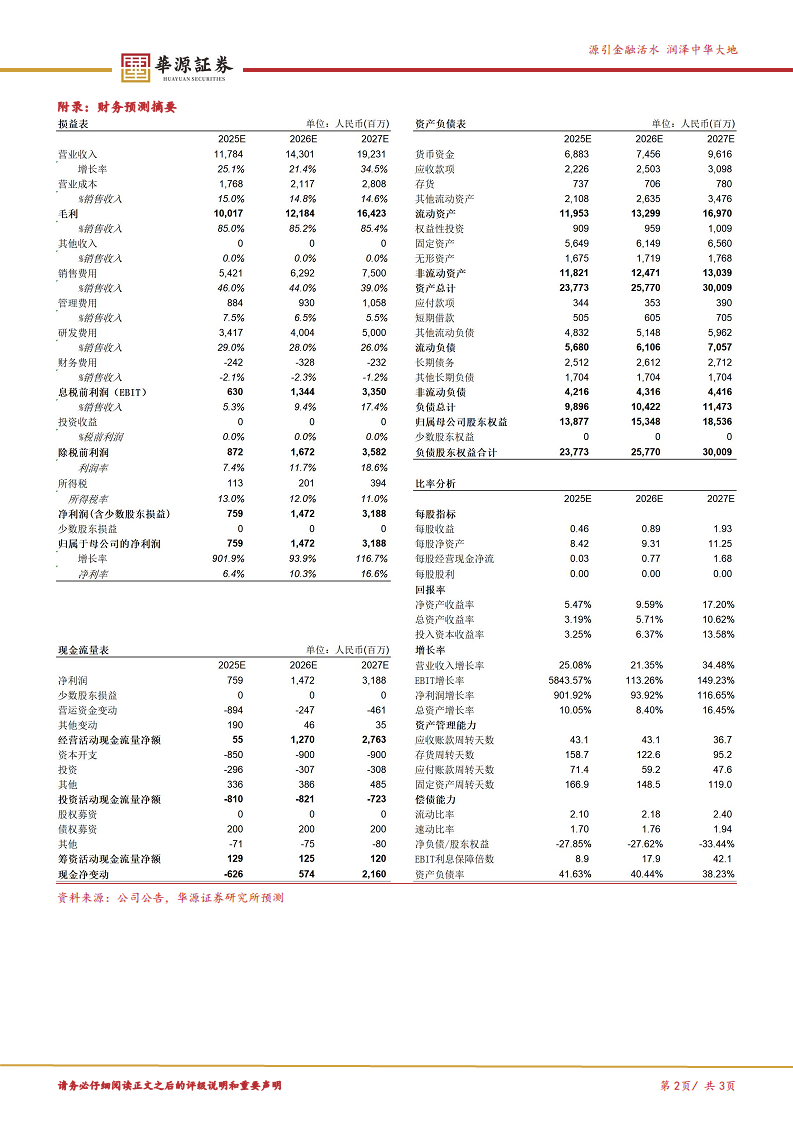

- 预计公司2025-2027年营业收入将分别达到117.84亿元、143.01亿元和192.31亿元。

- 通过DCF方法计算,假设永续增长率为3%,加权平均资本成本(WACC)为8.57%,公司合理股权价值为957亿港元(汇率人民币1元=1.07港元)。

- 鉴于公司商业化加速放量和全球化进展顺利,维持公司“买入”评级。

风险提示

潜在市场与运营风险

- 竞争格局恶化风险。

- 销售不及预期风险。

- 行业政策风险。

总结

信达生物在2024年实现了超预期的盈利转正,Non-IFRS净利润和EBITDA均由负转正,营业收入同比增长51.8%,产品收入和授权费收入均表现强劲。公司通过“IO+ADC”策略在肿瘤领域持续创新,信迪利单抗表现稳健,多款在研新药如IBI363展现出高价值出海潜力。同时,代谢与自免领域作为第二增长曲线战略性崛起,信必乐、信必敏已上市或获批,玛仕度肽和匹康奇拜单抗有望近期获批。分析师预计公司未来几年营收将持续增长,并维持“买入”评级,但提示需关注竞争、销售和政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用