中心思想

Ⅲ械凝胶获批:打开市值估值新空间

锦波生物的“注射用重组Ⅲ型人源化胶原蛋白凝胶”获得国家药品监督管理局批准上市,这一事件被视为超预期利好,显著拓宽了公司的市值和估值空间。该产品作为国际首个通过自组装、自交联技术生产的重组人源化胶原蛋白面中填充材料,不仅实现了我国重组人源化胶原蛋白生物新材料在医美针剂领域全剂型覆盖,更以其独特的双重创新机制,为面部容量缺失和轮廓缺陷提供了长效、安全的解决方案。

多剂型覆盖与创新机制:巩固市场领先地位

新产品的获批标志着锦波生物在重组人源化胶原蛋白生物新材料领域实现了溶液、凝胶、固体等各种剂型的全面覆盖,能够满足多样化的临床应用需求。其核心技术在于通过“直接补充胶原蛋白”和促进“新生的”细胞外基质再生,达到即刻物理填充与长期稳定支撑的双重效果,同时消除了免疫原性和交联剂毒性,显著提升了产品安全性。这一技术突破不仅巩固了公司在生物材料领域的领先地位,也为未来的业绩增长奠定了坚实基础。

主要内容

投资评级与目标价分析

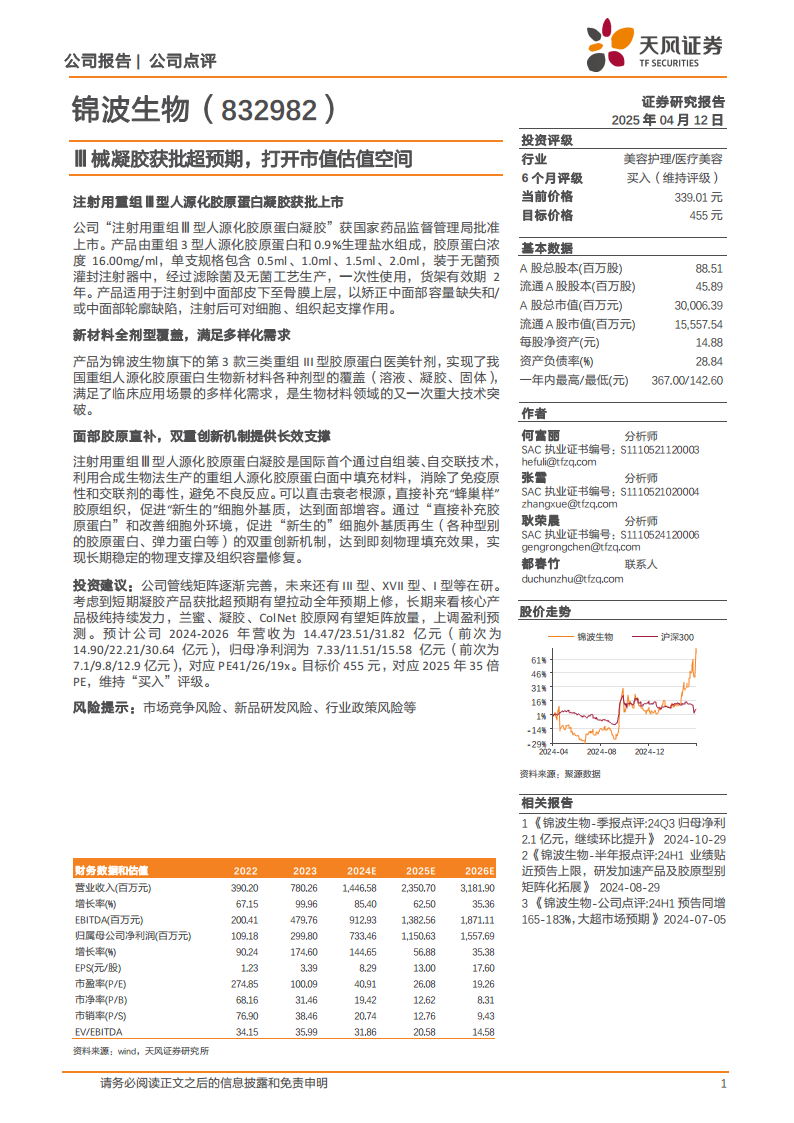

天风证券维持锦波生物“买入”评级,并上调目标价至455元,对应2025年35倍PE。此次评级上调主要基于公司“注射用重组Ⅲ型人源化胶原蛋白凝胶”获批上市超预期,预计将拉动全年业绩预期上修。分析师认为,公司核心产品极纯将持续发力,兰蜜、凝胶、ColNet胶原网等产品有望形成矩阵式放量,共同推动公司未来业绩增长。

核心产品获批:Ⅲ型胶原凝胶详情

锦波生物的“注射用重组Ⅲ型人源化胶原蛋白凝胶”已获国家药监局批准上市。该产品由重组Ⅲ型人源化胶原蛋白和0.9%生理盐水组成,胶原蛋白浓度为16.00mg/ml,提供0.5ml、1.0ml、1.5ml、2.0ml四种单支规格,采用无菌预灌封注射器包装,货架有效期2年。产品适用于注射到中面部皮下至骨膜上层,以矫正中面部容量缺失和/或中面部轮廓缺陷,注射后可对细胞、组织起支撑作用。

产品线拓展:实现全剂型覆盖

该凝胶产品是锦波生物旗下的第三款Ⅲ型重组胶原蛋白医美针剂,其获批上市使得公司在重组人源化胶原蛋白生物新材料领域实现了溶液、凝胶、固体等各种剂型的全面覆盖。这一全剂型布局能够满足临床应用场景的多样化需求,被视为生物材料领域的又一次重大技术突破,进一步增强了公司的市场竞争力。

技术创新:双重机制赋能长效支撑

“注射用重组Ⅲ型人源化胶原蛋白凝胶”是国际首个通过自组装、自交联技术,利用合成生物法生产的重组人源化胶原蛋白面中填充材料。该产品消除了传统胶原蛋白产品的免疫原性和交联剂毒性,有效避免了不良反应。其创新机制在于通过“直接补充胶原蛋白”和促进“新生的”细胞外基质再生(包括各种型别的胶原蛋白、弹力蛋白等),实现即刻物理填充效果,并提供长期稳定的物理支撑及组织容量修复,直击衰老根源。

盈利预测上调与投资建议

鉴于凝胶产品获批超预期,锦波生物的盈利预测被上调。预计公司2024-2026年营收分别为14.47亿元、23.51亿元、31.82亿元(前次预测为14.90亿元、22.21亿元、30.64亿元),归母净利润分别为7.33亿元、11.51亿元、15.58亿元(前次预测为7.1亿元、9.8亿元、12.9亿元)。对应PE分别为41倍、26倍、19倍。公司管线矩阵逐渐完善,未来还有Ⅲ型、ⅩⅦ型、Ⅰ型等在研产品,有望持续推动业绩增长。

潜在风险因素提示

报告提示了锦波生物可能面临的市场竞争风险、新品研发风险以及行业政策风险。这些风险因素可能对公司的未来经营业绩和市场表现产生影响,投资者需予以关注。

关键财务指标与估值分析

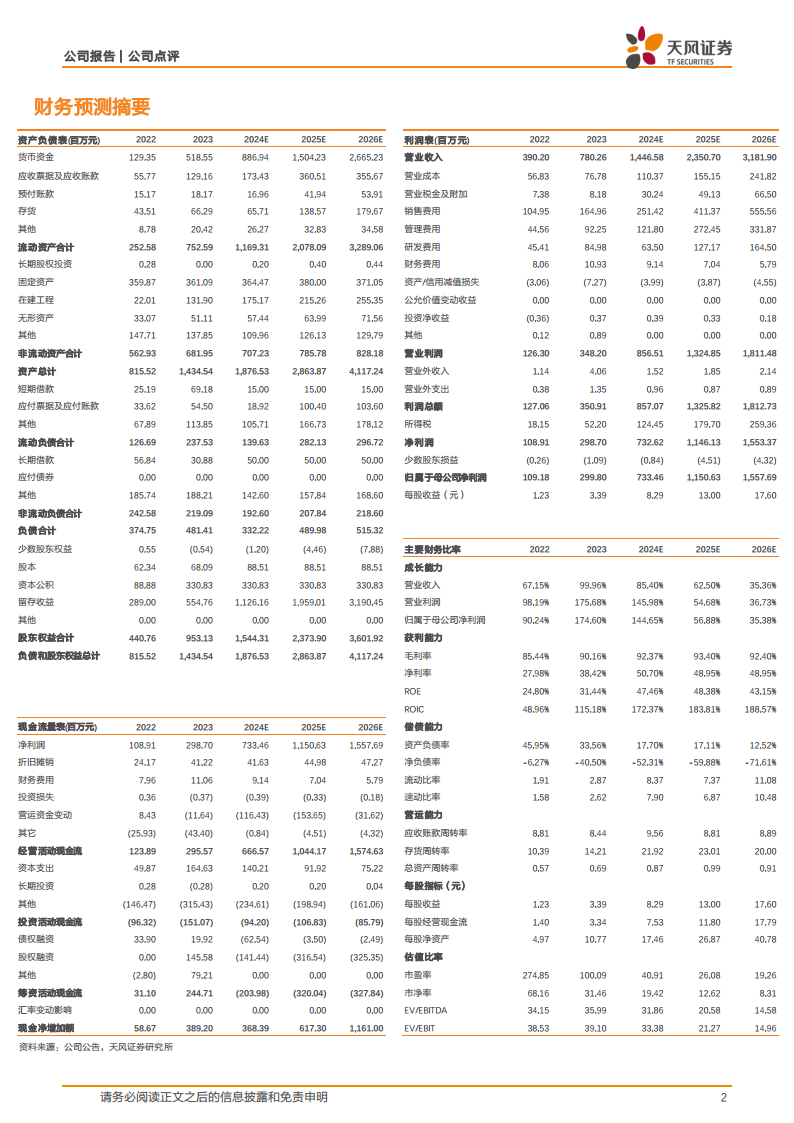

根据财务预测,锦波生物的营业收入预计将保持高速增长,2024-2026年增长率分别为85.40%、62.50%、35.36%。归属于母公司净利润的增长率也十分强劲,2024-2026年分别为144.65%、56.88%、35.38%。毛利率预计在92%以上,净利率在48%以上,显示出公司强大的盈利能力。ROE预计在43%至48%之间,表明资本回报效率高。资产负债率持续下降,从2022年的45.95%降至2026年的12.52%,财务结构持续优化。市盈率(P/E)从2022年的274.85倍下降至2026年的19.26倍,估值趋于合理。

总结

锦波生物凭借其“注射用重组Ⅲ型人源化胶原蛋白凝胶”的超预期获批,成功打开了新的市值估值空间。该产品不仅实现了公司在重组人源化胶原蛋白医美针剂领域全剂型覆盖,更以其独特的双重创新机制和高安全性,满足了多样化的临床需求。分析师上调了公司的盈利预测,预计2024-2026年营收和归母净利润将保持高速增长,毛利率和净利率维持高位,财务结构持续优化。尽管存在市场竞争、新品研发和行业政策等风险,但公司完善的产品管线和持续的技术创新,使其在生物材料领域具备强大的竞争优势和广阔的增长前景,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用