中心思想

核心产品驱动增长与多元管线布局

康诺亚-B(02162.HK)凭借其核心产品CM310在多个适应症上的全球领先获批和显著先发优势,展现出强劲的商业化放量潜力。同时,公司构建了丰富且稳步推进的创新药物管线,包括与阿斯利康合作的CMG901以及多款处于不同临床阶段的双抗和抗体药物,为公司未来持续增长奠定基础。

商业化加速与全球化价值兑现

公司通过积极的BD(业务拓展)策略,成功将早期管线资产的全球化价值进行兑现,为公司提供了重要的现金流支持。结合核心产品CM310的加速商业化,以及对未来营收的乐观预测,康诺亚-B正逐步从研发投入期迈向商业化收获期,其创新能力和市场潜力获得专业机构的“买入”评级认可。

主要内容

财务表现与运营概览

- 2024年整体业绩符合预期

- 康诺亚-B在2024年全年实现总收入4.3亿元人民币,同比增长20.9%。其中,药品销售额为3594万元,BD收入贡献了3.9亿元。

- 公司毛利达到4.2亿元,同比上升31.1%,毛利率高达97.2%,显示出其产品的高附加值。

- 归母净利润为-5.1亿元,反映出公司仍处于研发投入阶段。

- 三费方面,研发费用为7.4亿元,销售费用1.1亿元,行政开支1.9亿元。

- 截至年报,公司在手现金合计约21亿元,具备一定的财务韧性。

核心产品与创新管线进展

核心产品CM310蓄势待发,后续管线未来可期

- 核心大单品CM310,25年加速放量

- CM310已陆续获批三项适应症,包括成人中重度特应性皮炎、慢性鼻窦炎伴鼻息肉和季节性过敏性鼻炎,其在全球范围内的研发进度领先,具备显著的先发优势。

- 其他适应症目前正处于关键III期临床阶段。

- 临床数据显示,CM310在已获批的三项适应症中均表现出良好的患者反应疗效,这显著拓宽了其销售空间。

- 截至2024年底,CM310在上市后的三个半月内销售收入约4000万元,预计2025年销售额将实现快速提升。

- CMG901携手AZ,进军全球市场

- 公司与阿斯利康(AZ)合作开发的CMG901正在由AZ主导进行多项全球多中心临床试验,包括2L+胃癌(III期)、1L胃癌(II期)、1L胰腺癌(II期)和2L+胆道癌(II期)等,旨在将其推向全球市场。

- 后续管线布局丰富,多款管线临床稳步进行

- CM313针对复发/难治性多发性骨髓瘤(I/II期)、系统性红斑狼疮(Ib/IIa期)和原发免疫性血小板减少症(II期)等适应症的临床试验正稳步推进。

- 此外,公司还有多款创新管线,如CM512(TSLP/IL-13双抗)、CM336(BCMA/CD3双抗)、CM383(Aβ原纤维抗体)、CM355(CD20/CD3双抗)等,均在有序进行临床开发,覆盖多种疾病领域。

BD持续推进,积极兑现早期管线的全球化价值

- 康诺亚-B积极探索多元化的BD模式,通过NewCo等形式,迅速兑现早期管线资产的全球化价值。

- 根据公司年报,已成功兑现价值的管线包括CM512(TSLP/IL-13双抗)、CM536(临床前)、CM336(BCMA/CD3双抗)、CM313(CD38)和CM355(CD20/CD3双抗)等。

- 凭借强大的研发实力和丰富的后续管线,公司有望通过持续的BD活动为公司提供稳定的现金流。

盈利预测与评级

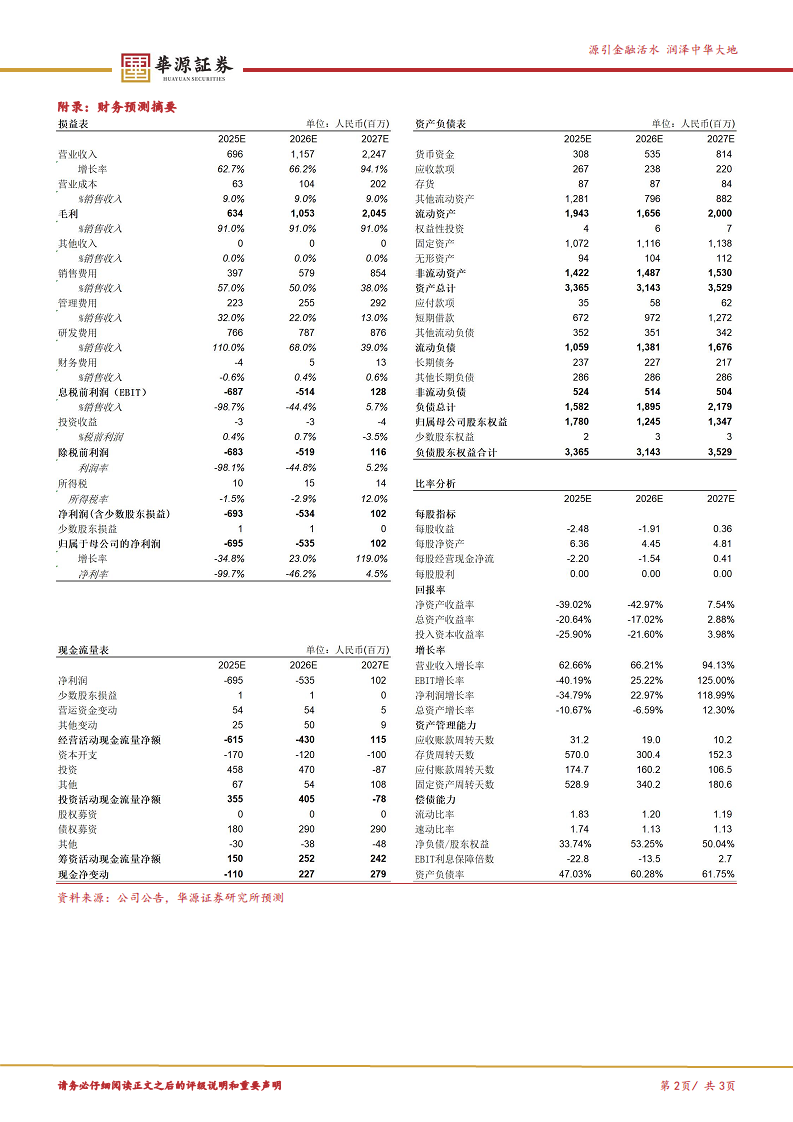

- 华源证券研究所预计康诺亚-B在2025年至2027年的营业收入将分别达到6.96亿元、11.57亿元和22.47亿元,呈现显著增长趋势。

- 通过DCF(现金流折现)方法计算,假设永续增长率为2%,WACC(加权平均资本成本)为8.50%,公司合理股权价值为153亿港元(汇率取人民币1元=1.07港元)。

- 鉴于公司创新管线的出色表现和商业化放量的强劲势头,维持公司“买入”投资评级。

风险提示

- 报告提示了潜在的风险,包括竞争格局恶化风险、销售不及预期风险以及行业政策风险,投资者需予以关注。

总结

康诺亚-B(02162.HK)在2024年实现了20.9%的收入增长,其中BD收入贡献显著,毛利率高达97.2%。核心产品CM310已获批三项适应症,在全球范围内具有领先的先发优势,预计2025年将加速放量。公司与阿斯利康合作的CMG901在全球多中心临床试验中稳步推进,同时拥有CM313、CM512等多款丰富且进展顺利的创新管线。通过积极的BD策略,公司成功兑现了多项早期管线的全球化价值,为未来发展提供现金流。基于对公司创新管线和商业化潜力的认可,分析师预计公司未来三年营收将持续高速增长,并维持“买入”评级,但同时提示了竞争、销售和政策等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用