中心思想

2024年业绩概览与核心增长驱动

瑞普生物2024年实现营业收入30.7亿元,同比增长13.32%。尽管归母净利润3.01亿元,同比下降33.70%,扣非归母净利润2.81亿元,同比下降11.84%,但公司在禽用生物制品、畜用产品和宠物动保三大核心业务板块均展现出增长潜力。禽用疫苗保持市场领先地位,畜用产品实现高速增长,宠物动保业务加速布局,有望成为未来业绩增长的新引擎。

战略布局:稳固传统优势,发力新兴市场

公司通过持续研发和产品创新,巩固了在禽用生物制品领域的传统优势,多款疫苗市场份额位居前列。在畜用产品方面,通过丰富产品群组和并购口蹄疫疫苗业务,实现了家畜板块的高速增长。同时,公司前瞻性布局宠物动保蓝海市场,自主研发的猫三联疫苗打破海外垄断,并积极拓展渠道,抓住宠物医疗市场快速增长的机遇。整体战略体现了在稳固现有市场份额的同时,积极拓展高增长潜力新兴市场的决心。

主要内容

2024年经营业绩与核心业务分析

- 整体业绩概览: 瑞普生物2024年实现营业收入30.7亿元,较上年同期增长13.32%。然而,归属于母公司股东的净利润为3.01亿元,同比下降33.70%;扣除非经常性损益后的归母净利润为2.81亿元,同比下降11.84%。

- 禽用生物制品: 该板块保持行业领先地位,多款禽用疫苗产品市场份额位居前列,如“重组禽流感病毒(H5+H7)三价灭活疫苗”等。2024年实现营业收入10.76亿元,同比增长15.90%;毛利率为63.17%,同比下降1.20个百分点。产品以高抗原含量、良好保护效果和低副反应为特点。

- 畜用产品: 公司经过多年布局,在猪、牛、羊等畜用药苗、药品及饲料添加剂方面构建了丰富的产品群组,其中猪蓝耳疫苗、乙脑疫苗、奶牛乳房注入剂等产品竞争力位于行业前列。通过并购口蹄疫疫苗业务,公司进一步延伸了业务版图,助力家畜板块进入高速增长期。2024年,畜用生物制品实现营收2.11亿元,同比增长高达49.78%。

- 宠物动保: 中国宠物消费市场持续稳定增长,2024年中国城镇宠物(犬猫)消费市场规模达3002亿元,其中宠物医疗占比28%,为第二大消费市场。瑞普生物率先布局,截至2024年末已拥有17项宠物新兽药注册证书。自主研发的猫三联疫苗打破海外垄断,实现国产首个上市销售,产品已在10000+医疗终端精准投放。未来,伴随狂犬疫苗、猫四联mRNA疫苗等新产品的持续推出,以及渠道优化(2024年收购中瑞供应链56.31%股权),有望驱动业绩持续增长。

市场展望、投资建议与潜在风险

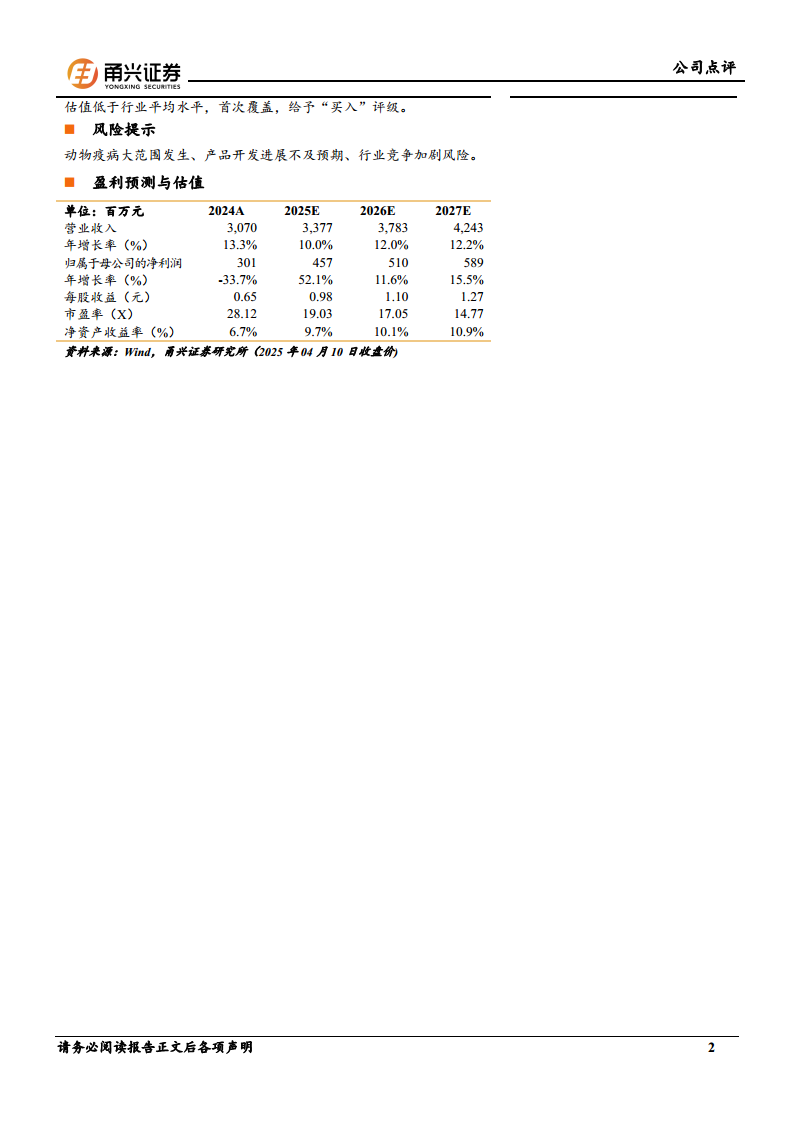

- 投资建议: 报告首次覆盖瑞普生物,给予“买入”评级。分析师预计公司2025/2026/2027年归母净利润分别为4.57亿元、5.10亿元、5.89亿元,对应EPS分别为0.98元/股、1.10元/股、1.27元/股。截至2025年4月10日,公司2025/2026年PE分别为19.03倍/17.05倍,低于同行业上市公司平均PE(23.11倍/17.90倍)。公司作为动物保健行业领军企业,在禽用、畜用和宠物板块均有增长潜力。

- 风险提示: 主要风险包括动物疫病大范围发生、产品开发进展不及预期以及行业竞争加剧。

总结

瑞普生物在2024年实现了营业收入的稳健增长,但归母净利润有所下滑。公司在禽用生物制品领域保持了领先的市场地位和稳健的营收增长,畜用产品板块通过多元化布局和并购实现了高速增长。尤其值得关注的是,公司在宠物动保这一蓝海市场进行了前瞻性布局,自主研发的猫三联疫苗打破海外垄断,并积极拓展渠道,展现出巨大的增长潜力。尽管面临动物疫病、产品开发和市场竞争等风险,但公司凭借其在各业务板块的战略布局和产品创新,预计未来业绩将实现持续稳定增长,估值低于行业平均水平,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用