中心思想

2024年业绩承压与原因分析

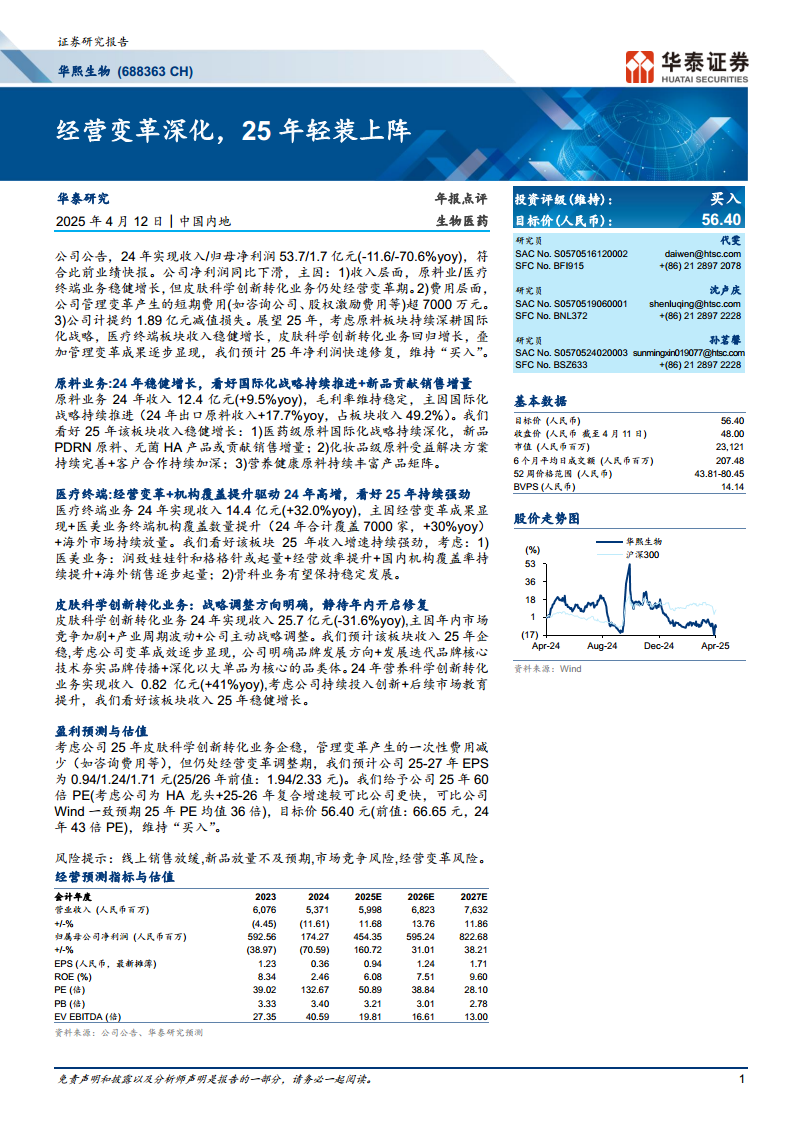

华熙生物在2024年面临显著的业绩压力,实现收入53.7亿元,同比下降11.6%;归母净利润1.7亿元,同比大幅下滑70.6%。净利润下滑的主要原因包括:皮肤科学创新转化业务处于经营变革期导致收入层面承压;公司管理变革产生超过7000万元的短期费用;以及计提约1.89亿元的减值损失。这些因素共同导致了公司短期盈利能力的显著下降。

2025年业绩修复展望与增长驱动

尽管2024年业绩承压,华泰研究对华熙生物2025年的业绩修复持乐观态度,并维持“买入”评级,目标价为56.40元。预计2025年净利润将实现快速修复,主要驱动因素包括:原料板块持续深化国际化战略并有新品贡献增量;医疗终端板块在经营变革和机构覆盖提升下保持稳健增长;皮肤科学创新转化业务在明确战略方向和深化品类体系后有望企稳回升;以及管理变革成果的逐步显现将减少一次性费用支出。

主要内容

2024年业绩回顾与下滑原因

华熙生物2024年实现营业收入53.7亿元,同比下降11.6%;归属于母公司股东的净利润为1.7亿元,同比大幅下降70.6%,符合此前业绩快报。净利润下滑的主要原因有三点:

- 收入层面: 原料业务和医疗终端业务保持稳健增长,但皮肤科学创新转化业务仍处于经营变革期,对整体收入造成压力。

- 费用层面: 公司管理变革产生了超过7000万元的短期费用,如咨询公司费用和股权激励费用等。

- 减值损失: 公司计提了约1.89亿元的减值损失。

原料业务:稳健增长与国际化战略

2024年,华熙生物的原料业务实现收入12.4亿元,同比增长9.5%,毛利率保持稳定。这主要得益于公司国际化战略的持续推进,其中出口原料收入同比增长17.7%,占该板块收入的49.2%。展望2025年,该板块预计将保持稳健增长,具体驱动因素包括:

- 医药级原料: 国际化战略持续深化,PDRN原料和无菌HA产品等新品有望贡献销售增量。

- 化妆品级原料: 受益于解决方案的持续完善和客户合作的不断加深。

- 营养健康原料: 产品矩阵持续丰富。

医疗终端业务:高增长与机构覆盖提升

医疗终端业务在2024年表现强劲,实现收入14.4亿元,同比增长32.0%。高增长主要归因于经营变革成果的显现、医美业务终端机构覆盖数量的提升(2024年合计覆盖7000家,同比增长30%)以及海外市场的持续放量。预计2025年该板块收入增速将持续强劲,主要看点包括:

- 医美业务: 润致娃娃针和格格针等产品有望放量,经营效率提升,国内机构覆盖率持续扩大,海外销售逐步起量。

- 骨科业务: 有望保持稳定发展。

皮肤科学创新转化业务:战略调整与修复预期

皮肤科学创新转化业务在2024年实现收入25.7亿元,同比下降31.6%。这主要是由于年内市场竞争加剧、产业周期波动以及公司主动进行战略调整所致。预计2025年该板块收入将企稳,主要基于以下因素:

- 变革成效: 公司变革成效逐步显现。

- 品牌发展: 公司明确品牌发展方向,发展迭代品牌核心技术以夯实品牌传播。

- 品类体系: 深化以大单品为核心的品类体系。

此外,2024年营养科学创新转化业务实现收入0.82亿元,同比增长41%,预计2025年将保持稳健增长,得益于公司持续投入创新和后续市场教育的提升。

盈利预测与估值分析

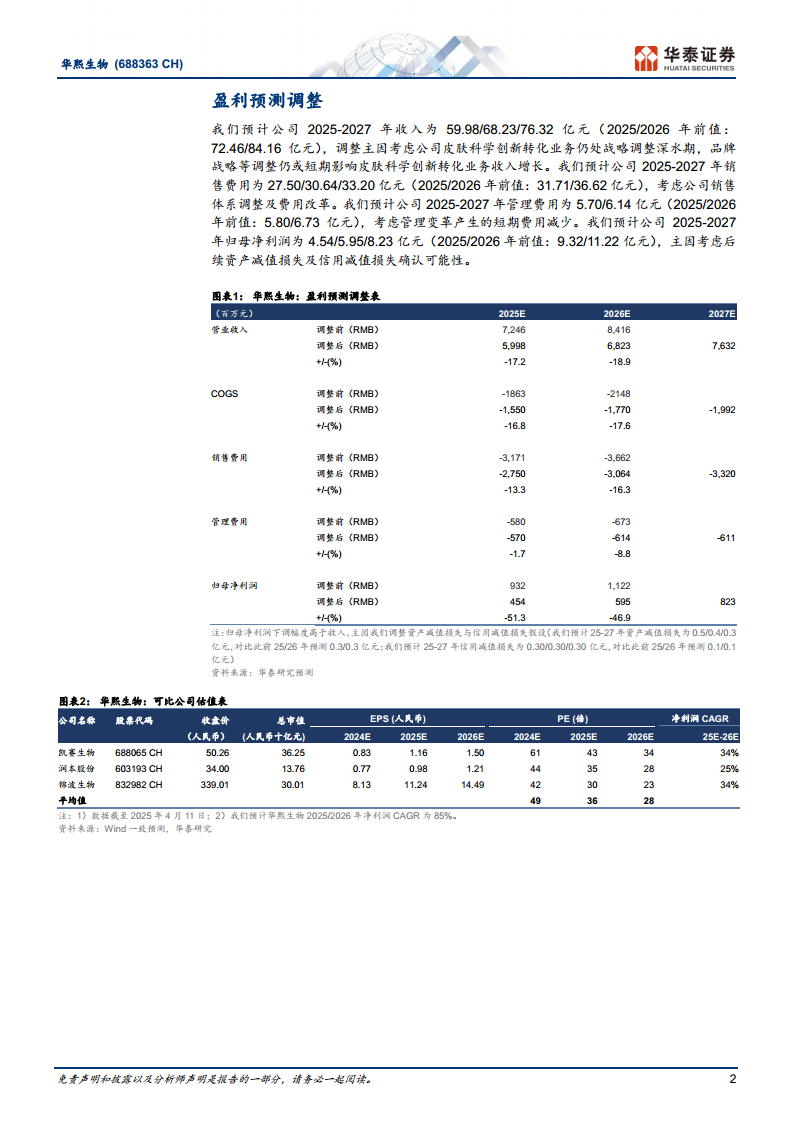

华泰研究对华熙生物2025-2027年的EPS预测进行了调整,分别为0.94/1.24/1.71元(2025/2026年前值为1.94/2.33元)。调整的主要原因是考虑到皮肤科学创新转化业务仍处于战略调整深水期,品牌战略等调整可能短期影响其收入增长,以及后续资产减值损失及信用减值损失确认的可能性。

基于公司作为透明质酸(HA)龙头地位以及2025-2026年复合增速较可比公司更快,华泰研究给予公司2025年60倍PE估值(可比公司Wind一致预期2025年PE均值为36倍),目标价为56.40元(前值为66.65元),维持“买入”评级。

盈利预测详细调整

华泰研究对华熙生物的盈利预测进行了具体调整:

- 营业收入: 预计2025-2027年收入分别为59.98/68.23/76.32亿元,较此前预测的2025/2026年72.46/84.16亿元分别下调17.2%和18.9%。主要原因是皮肤科学创新转化业务仍处战略调整深水期,品牌战略调整或短期影响收入增长。

- 销售费用: 预计2025-2027年销售费用分别为27.50/30.64/33.20亿元,较此前预测的2025/2026年31.71/36.62亿元分别下调13.3%和16.3%,主要考虑公司销售体系调整及费用改革。

- 管理费用: 预计2025-2027年管理费用分别为5.70/6.14/6.11亿元,较此前预测的2025/2026年5.80/6.73亿元分别下调1.7%和8.8%,主要考虑管理变革产生的短期费用减少。

- 归母净利润: 预计2025-2027年归母净利润分别为4.54/5.95/8.23亿元,较此前预测的2025/2026年9.32/11.22亿元分别大幅下调51.3%和46.9%。净利润下调幅度高于收入,主要由于调整了资产减值损失和信用减值损失的假设(预计2025-2027年资产减值损失为0.5/0.4/0.3亿元,信用减值损失为0.30/0.30/0.30亿元,均高于此前预测)。

总结

华熙生物在2024年经历了业绩的显著下滑,主要受皮肤科学创新转化业务调整、管理变革费用和减值损失的影响。然而,公司正通过深化经营变革,优化各业务板块战略,为2025年的业绩修复奠定基础。原料业务和医疗终端业务预计将持续稳健增长,尤其在国际化战略和机构覆盖提升的推动下。皮肤科学创新转化业务在经历战略调整后,有望在2025年企稳回升。尽管盈利预测有所下调,但华泰研究仍维持“买入”评级,认为公司作为透明质酸龙头,在管理变革成果逐步显现和各业务板块协同发展下,2025年净利润有望实现快速修复。投资者需关注线上销售放缓、新品放量不及预期、市场竞争以及经营变革带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用