中心思想

数字化赋能下沉市场,业绩进入高速增长期

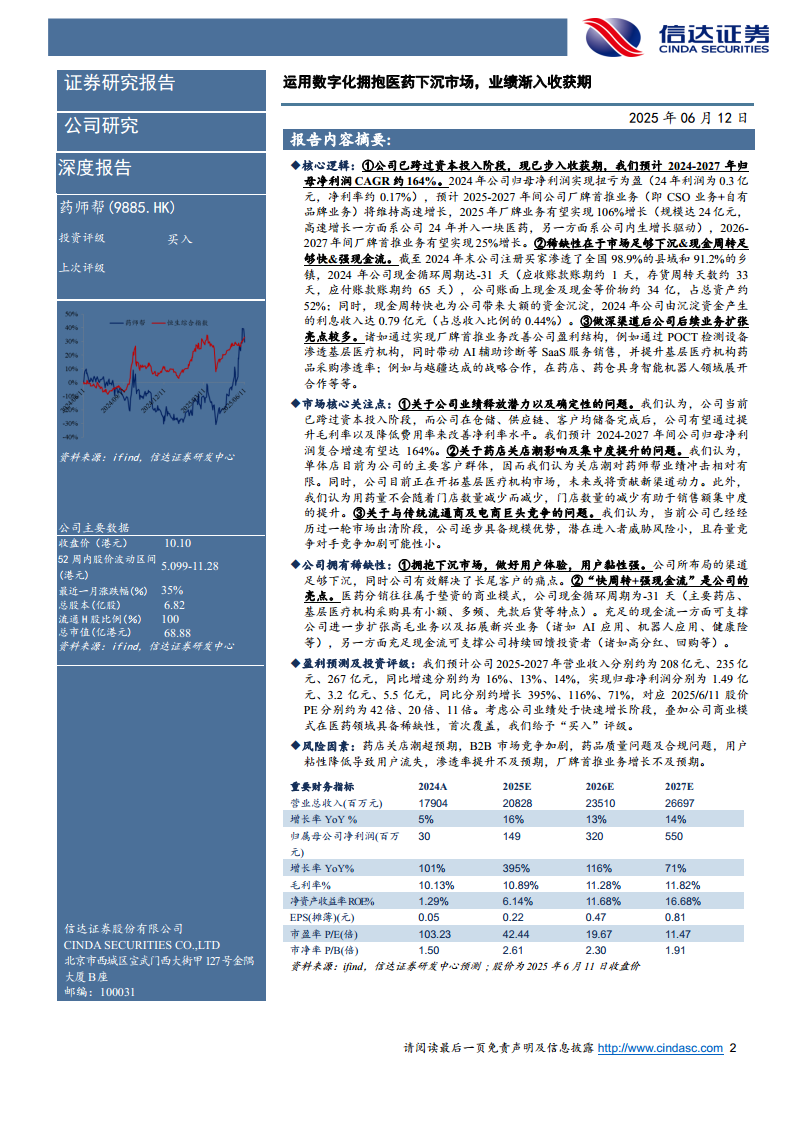

药师帮通过深耕中国院外医药下沉市场,构建了国内最大的数字化医药交易与服务网络。公司已跨越资本投入阶段,凭借其独特的“快周转+强现金流”商业模式和不断优化的盈利结构,正步入业绩的快速收获期,预计2024-2027年归母净利润复合年增长率(CAGR)将达到约164%。公司在2024年实现战略性扭亏为盈,标志着其盈利能力的显著提升和业务模式的成熟。

核心竞争力与稀缺性凸显

公司通过解决长尾客户痛点、提供“多快好省”的买家体验,建立了强大的用户黏性,截至2024年末,其注册买家渗透了全国98.9%的县域和91.2%的乡镇。同时,药师帮以-31天的现金循环周期和约34亿元的账面现金及现金等价物,展现出“快周转+强现金流”的稀缺性,这不仅支撑了公司进一步扩张高毛利业务和拓展AI应用、机器人、健康险等新兴业务,也为其持续回馈投资者提供了坚实基础。

主要内容

一、深耕院外医药B2B市场十载,公司正式步入收获期

1.1 深耕院外医药B2B市场十载,坐拥国内最大的数字化医药交易与服务网络

药师帮成立于2015年,是中国院外医药产业最大的数字化综合服务平台,致力于通过数字化赋能药企、分销商、药店及基层医疗机构。截至2024年,公司已覆盖49.1万家药店及33万家基层医疗机构,渗透全国98.9%的县域和91.2%的乡镇,月均活跃买家达43.3万个,构建了国内最大的数字化医药交易与服务网络。公司发展历程可分为发展初期(2015-2018年)、业务拓张阶段(2019-2022年)和业绩渐入收获期(2023年至今),并在2024年实现扭亏为盈。

1.2 公司处于无实控人状态,业务布局明晰

公司目前处于无实际控制人状态,最大股东为MIYT(创始人张步镇先生实际控制)。公司上市前经过多轮融资,吸引了老虎基金、H Capital、DCM、上海复星等知名机构投资。其附属公司布局清晰,涵盖药品及保健品批发、平台及软件服务、物流、投资控股及医学检测、智能药房服务等多个类别。

1.3 2024年战略性扭亏为盈,公司正式步入收获期,“快周转+大额现金沉淀”具备稀缺性

规模&成长性分析:收入稳健增长,GMV持续扩大

2021-2024年公司收入复合年增长率(CAGR)约21%,2024年收入同比增长约5%,其中自营业务贡献了约94.8%的收入。2020-2023年公司总GMV复合增速约34%,2023年达到469亿元。产品结构以处方药(47.2%)和非处方药(32.8%)为主。公司还通过沉淀资金产生了可观的利息收入,2024年达0.79亿元。

利润维度:扭亏为盈,盈利能力显著改善

2023年公司经调整净利润实现扭亏为盈,2024年经调整净利润达1.57亿元,同比增长约20%。归母净利润在2024年也实现扭亏为盈,达到0.3亿元,归母净利率为0.17%。过去亏损主要受优先股公允价值变动影响,随着上市后优先

微信扫一扫-立即使用

微信扫一扫-立即使用