中心思想

国产医疗器械龙头地位稳固

惠泰医疗作为中国电生理及血管介入器械领域的领军企业,凭借其卓越的产品质量和强大的销售能力,已在国产替代进程中占据核心地位。公司通过“内生壮大+外延并购”策略,构建了全面的产品矩阵,并在迈瑞医疗入主后,有望在设备研发和全球营销方面获得显著助力,进一步巩固其市场领导地位并加速国际化进程。

多业务引擎驱动高速增长

公司未来增长将由多个业务引擎共同驱动。电生理业务在2025年正式进军高壁垒、高附加值的房颤领域,通过脉冲电场消融(PFA)和射频消融(RFA)高端新品的组合发力,以及集采续标的契机,有望实现量价齐升。冠脉通路业务将持续受益于集采带来的市场份额跃迁,并重点发力导引导丝、导引导管等高值品类。外周介入业务则通过迁移冠脉业务的成熟产销经验,并抓住集采提速的机遇,实现快速放量。此外,非血管介入业务的商业化进程顺利,海外业务的自主品牌驱动效应显著,共同构成了公司未来业绩持续高速增长的坚实基础。

主要内容

核心业务市场分析与增长策略

投资要点与公司概览

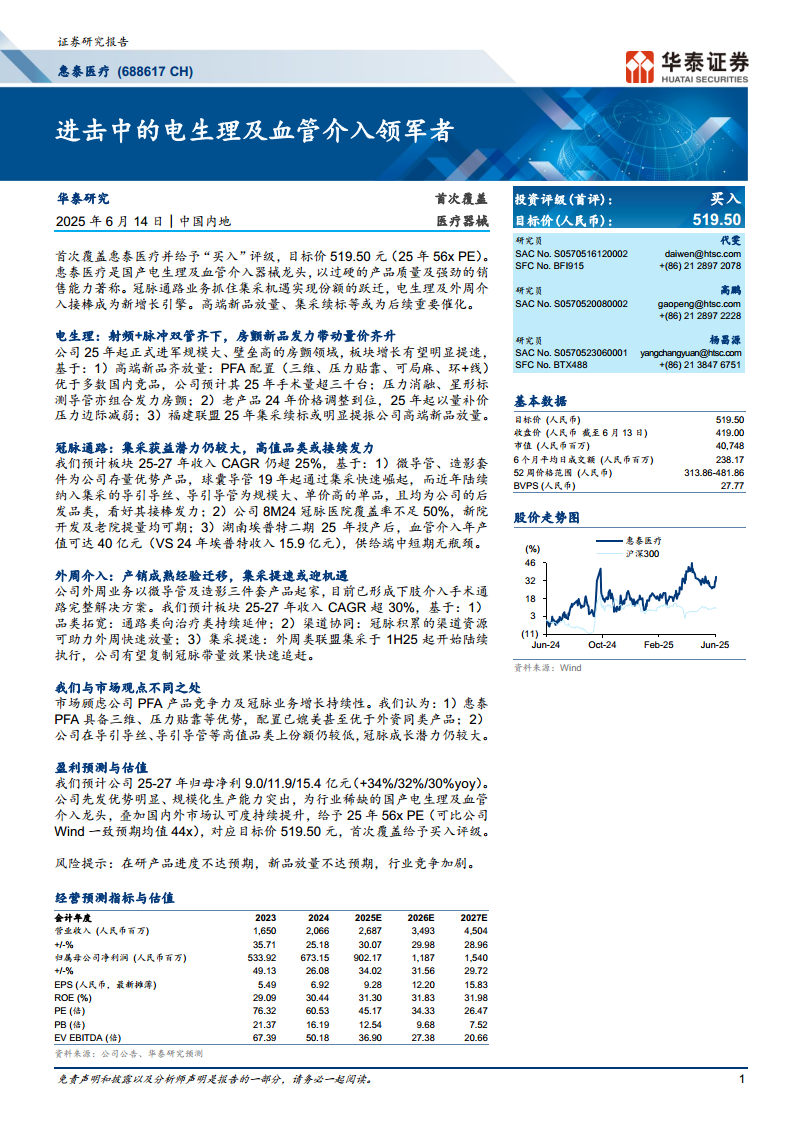

惠泰医疗被首次覆盖并给予“买入”评级,目标价为519.50元(对应2025年56倍PE)。公司是国产电生理及血管介入器械龙头,以过硬的产品质量和强劲的销售能力著称。预计2025-2027年公司收入复合年增长率(CAGR)将超30%,归母净利润CAGR也将超30%。2024年,公司营业收入达20.66亿元(同比增长25.2%),归母净利润6.73亿元(同比增长26.1%),毛利率72.31%,净利率31.86%。迈瑞医疗于2024年入主成为控股股东,有望在设备研发和国内外营销上提供深远助力。公司业务结构多元,2024年冠脉通路类收入占比51.0%,电生理21.3%,外周介入17.0%,非血管介入1.9%,OEM及其他8.0%。

电生理业务:进军高端房颤市场,新品放量与集采续标共振

公司电生理业务预计2025-2027年收入CAGR有望超40%。

- 房颤市场潜力巨大:2021年中国房颤患者达2025万人,远超室上速患者(334万人)。房颤电生理手术量2021年为10.08万例,预计2032年将达132.33万例。房颤手术附加值高,脉冲消融和射频消融平均终端价格分别为8-9万元和4-5万元,远高于室上速射频消融(1-2万元)。

- 非房颤领域基础扎实:公司自主研发的HT Viewer三维心脏电生理标测系统于2021年1月获批,2024年完成三维电生理手术超15000台(同比增长约50%),新增装机约150台,累计覆盖医院超1360家,充分证明了公司在非房颤领域的治疗能力。

- 高端新品发力房颤:2024年12月,公司脉冲电场消融(PFA)新品AForcePlus导管、Pulstamper导管、心脏脉冲电场消融仪获批。2025年1月和2月,射频消融新品一次性使用磁定位星形标测导管和一次性使用磁定位压力监测射频消融导管相继获批,公司正式具备“射频+脉冲”双能量平台房颤综合解决能力。

- PFA性能优势突出:惠泰PFA产品具备三维、压力贴靠指示、环型+线性导管组合以及支持局麻等优势,性能媲美甚至优于多数国内竞品。公司预计2025年PFA手术量将超3000台,有望对电生理板块收入增长贡献近30个百分点。中国房颤PFA市场规模预计从2023年的2.05亿元增长到2032年的163.15亿元(CAGR 62.6%)。

- RFA黄金组合补齐:公司房颤射频消融高端新品获批后,已正式补齐“三维标测系统+高密度标测导管+压力监测消融导管”的房颤治疗黄金组合,有望实现量价齐升。

- 集采压力减弱与续标机遇:福建心脏电生理省际联盟集采(2022年12月)导致公司中选产品出厂价平均下降20%-30%。随着价格调整到位,2025年起以量补价压力明显减弱。预计2025年内集采续标,公司高端新品有望借助集采加速入院放量。

- 国产替代空间广阔:2020年中国心脏电生理器械市场CR3(强生、雅培、美敦力)超过85%,国产替代潜力巨大。

冠脉通路业务:集采持续获益,高值品类接力增长

公司冠脉通路业务预计2025-2027年收入CAGR超25%。

- 集采助力份额跃升:公司积极参与多省集采,凭借产品性能和规模化生产能力,2024年在国内冠脉通路领域市场份额已超15%,位居国产第一。

- 高值品类接续发力:公司现有优势产品为造影三件套、微导管、导引延伸导管、球囊导管(2023年合计收入占比超75%)。导引导丝和导引导管是单价高、规模大、壁垒高的大单品(2022年市场规模占比分别为22%和10%),但公司2023年单品收入贡献仅5-10%,2024年市占率约10%,未来增长潜力巨大。公司导引导丝、导引导管产品性能媲美外资竞品,有望通过集采接棒发力。

- 医院覆盖与产能扩张:截至2024年8月,公司冠脉医院覆盖率不足50%(目标80-90%),空白市场拓展和存量医院提量空间明确。子公司湖南埃普特二期项目预计2025年投产,血管介入年产值可达40亿元(对比2024年埃普特收入15.88亿元),中短期供给无瓶颈。

- 行业稳健增长:中国大陆地区PCI手术量2023年达163.6万例(2017-2023年CAGR 13.7%),预计2030年将达320.1万例。PCI通路类器械市场规模预计2024年达62亿元。

外周介入业务:经验迁移与集采提速,复制成功路径

公司外周介入业务预计2025-2027年收入CAGR超30%。

- 市场快速发展:中国外周血管介入器械市场规模从2015年的35亿元增长到2023年的186亿元(2016-2023年CAGR 23.2%)。2022年进口厂家占据61%市场份额,主动脉、下肢动脉、下肢深静脉等核心细分市场进口份额更高,国产替代空间广阔。

- 产品矩阵持续拓宽:公司已构建下肢介入手术通路完整解决方案,并从通路类产品向治疗类产品拓展。胸主动脉覆膜支架、腔静脉滤器已获批,腹主动脉支架、颈动脉支架等研发有序推进。

- 渠道与产能协同:公司将冠脉业务积累的渠道资源和产能优势迁移至外周业务,2024年外周产品覆盖医院数同比增长近20%,助力快速放量。

- 集采加速份额提升:外周类联盟集采自2024年开始集中出台,2025年上半年陆续执行(如甘肃、河北联盟)。公司微导管、导引导管、导引鞘等产品成功中标,有望复制冠脉业务的成功路径,实现市场份额快速提升。

其他业务:非血管介入与海外市场贡献增量

- 非血管介入:公司在泌尿、消化、妇科等领域积极布局,已形成泌尿结石类介入耗材整体解决方案,并有胆道引流套件、输卵管插入术器械等产品。预计2025-2027年收入CAGR将超30%。

- 海外业务:公司坚持“自主品牌+全套产品”战略,2024年海外收入2.80亿元(同比增长19.6%),其中自主品牌收入同比增长45.9%,占比达74.6%。已获得19个欧盟CE认证,在全球90多个国家和地区完成产品注册。迈瑞医疗的入主有望进一步提升公司海外影响力和销售网络质量。

盈利预测与估值

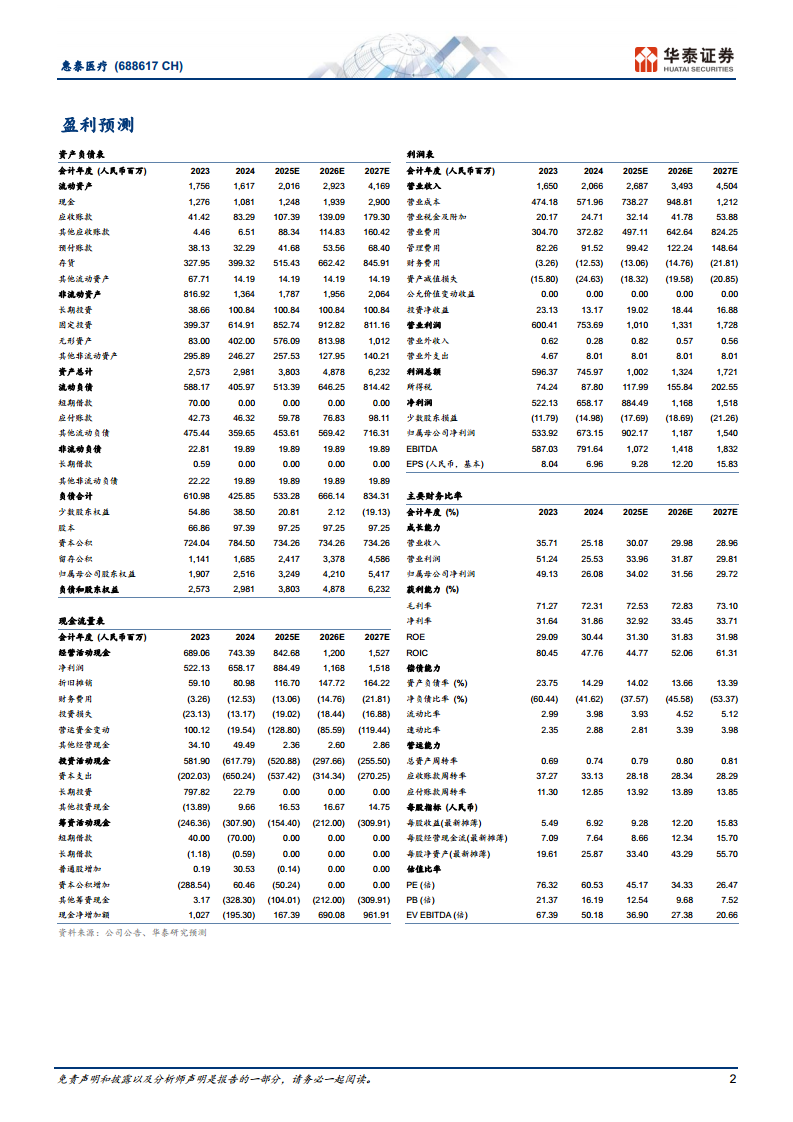

预计公司2025-2027年营业收入分别为26.87/34.93/45.04亿元,归母净利润分别为9.02/11.87/15.40亿元。给予公司2025年56倍PE,对应目标价519.50元,首次覆盖给予“买入”评级。可比公司(微电生理、乐普医疗、心脉医疗、维力医疗)2025年PE Wind一致预期均值为44倍。

风险提示

主要风险包括在研产品进度不达预期、新品放量不达预期、行业竞争加剧以及科研及管理人才流失。

总结

惠泰医疗作为国产电生理及血管介入领域的领军企业,在迈瑞医疗入主后,其市场竞争力与全球化拓展能力将进一步增强。公司通过在电生理领域发力高端房颤新品(PFA、RFA),在冠脉通路领域深耕高值品类,以及在外周介入领域复制成功经验并抓住集采机遇,构建了多点开花的增长格局。结合非血管介入业务的顺利商业化和海外自主品牌的快速发展,公司未来业绩增长确定性高。基于对公司核心业务的深入分析和市场前景的乐观预期,华泰研究首次覆盖并给予“买入”评级,目标价519.50元,看好公司在国产替代浪潮中持续领跑,实现长期稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用