华康洁净(301235)

立足医疗洁净领域,2025年全面进军电子洁净市场

公司是一家专业的洁净室系统集成化解决方案服务商,坚持以洁净技术为核心,将公司业务领域由公立医院的医疗专项洁净扩展至高等院校的科学实验室洁净、工业电子企业的电子洁净等,以全过程专业技术服务为宗旨,为公立医院、高等院校、工业电子企业等单位、机构提供洁净室建设全周期服务。考虑到公司在洁净室领域技术积累及较强的获客能力,立足华中地区丰富的半导体产业资源,未来数年有望在电子洁净领域实现高速增长。预测2025-2027年EPS值为1.41、2.17和3.14元/股,现价对应PE16.65/10.83/7.50倍。我们选取A股具有代表性的可比公司,公司估值低于行业平均水平。首次覆盖,给予“中性”评级。

电子洁净前景广阔,有望成为公司第二增长曲线

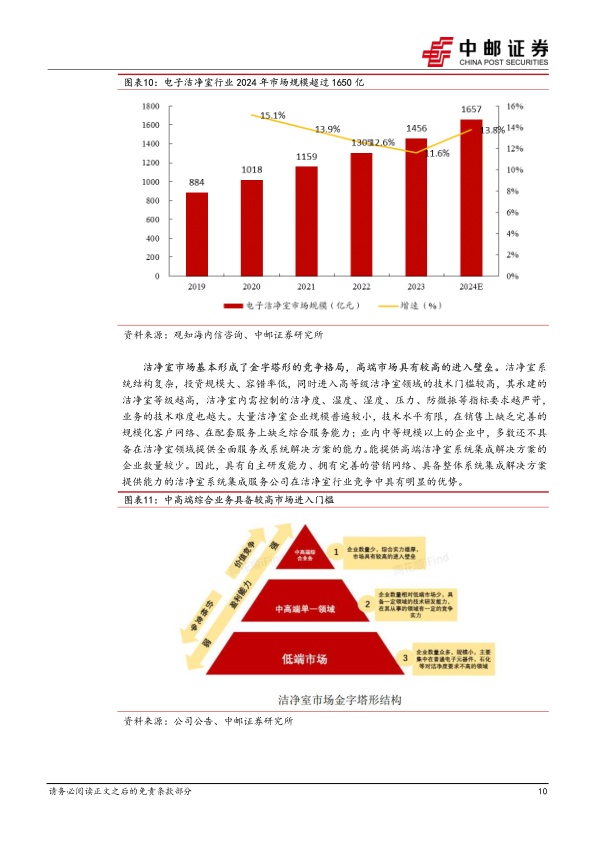

根据第三方数据,国内洁净室市场规模到2032年有望超过5000亿元,2023年至2032年复合增长率预计超7%。洁净室下游行业广泛,有制药、食品、半导体、日化、集成电路等多个领域,主要应用领域为电子产业,包括半导体、显示面板、光伏等,占比约达54%,其次为医药及食品领域,占比约15%。预计2024年电子洁净室市场规模达到1657亿元。国内能提供高端洁净室系统集成解决方案的企业数量较少,公司目前处于第一梯队,行业地位突出。公司在洁净室系统集成服务领域,具有自主研发能力、拥有完善的营销网络、具备整体系统集成解决方案提供能力,在洁净室行业竞争中具有明显的优势。2024年公司电子洁净业务实现“零的突破”,彰显“医疗专项-实验室-电子洁净”三足鼎立格局的初步成型,为未来可持续发展奠定坚实基础。电子洁净业务有望为公司带来第二增长曲线。

公司品牌、技术优势领先,并有望不断增强其获客能力

2020年公司应邀参与武汉火神山医院ICU、洁净手术室的同步设计、施工及运营维护管理,得到军队及地方政府部门的认可和表扬。除此之外还参建的项目还荣获了中国建筑工程装饰奖、全国建筑装饰行业科技示范工程、湖北省优质建筑装饰工程(楚天杯)、中国安装之星等国家级、省级、行业优质工程奖,形成了良好的品牌项目优势。公司通过不断创新,掌握了新风采集及过滤技术、节能型二次回风技术、新风深度除湿节能技术、净化机组一拖多系统独立控温技术、洁净手术室全景监控技术、洁净手术室标本可视技术、洁净科室医用气体报警技术、自动高温排水降温处理技术、四管制冷热源节能技术、医用真空吸引排气消毒灭菌技术等核心技术。公司经过数十年品牌建设和技术积累,有望在医疗和电子洁净市场不断增强其获客能力。

风险提示:

医疗新基建速度放缓风险;电子洁净领域订单不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用