l本周主题

2月5日,工业和信息化部、国家卫生健康委、国务院国资委、国家药监局等八部门印发《中药工业高质量发展实施方案(2026—2030年)》,《方案》的总体要求明确提出到2030年,中药工业全产业链协同发展体系初步形成,培育一批引领带动能力突出的中药工业领航企业,推动一批中药创新药获批上市,新培育10个中成药大品种,推动一批医疗机构中药制剂转化为中药创新药。此外,在官方《方案》解读中,明确了“将支持中药工业龙头企业发展壮大、不断提高行业集中度作为重中之重。”政策持续推动中药工业守正创新,加快中药工业结构优化和转型升级,中药领军企业受益。

《方案》提出健全协同创新体系,深度赋能中药新药研发,中药创新药企业有望受益。受益标的:以岭药业、天士力、康缘药业、方盛制药等。

《方案》提出打造优质中成药名品。加大对老字号商标、品牌以及传统工艺的知识产权保护力度,政策对中药老字号企业支持力度大。受益标的:华润三九、同仁堂、云南白药、白云山、东阿阿胶、达仁堂、九芝堂等。

《方案》提出大力发掘民族药资源,加快民族药产业现代化转型,民族药企业有望在政策协同下获得更多赋能。受益标的:云南白药、昆药集团、三力制药、奇正藏药等。

l本周行情回顾

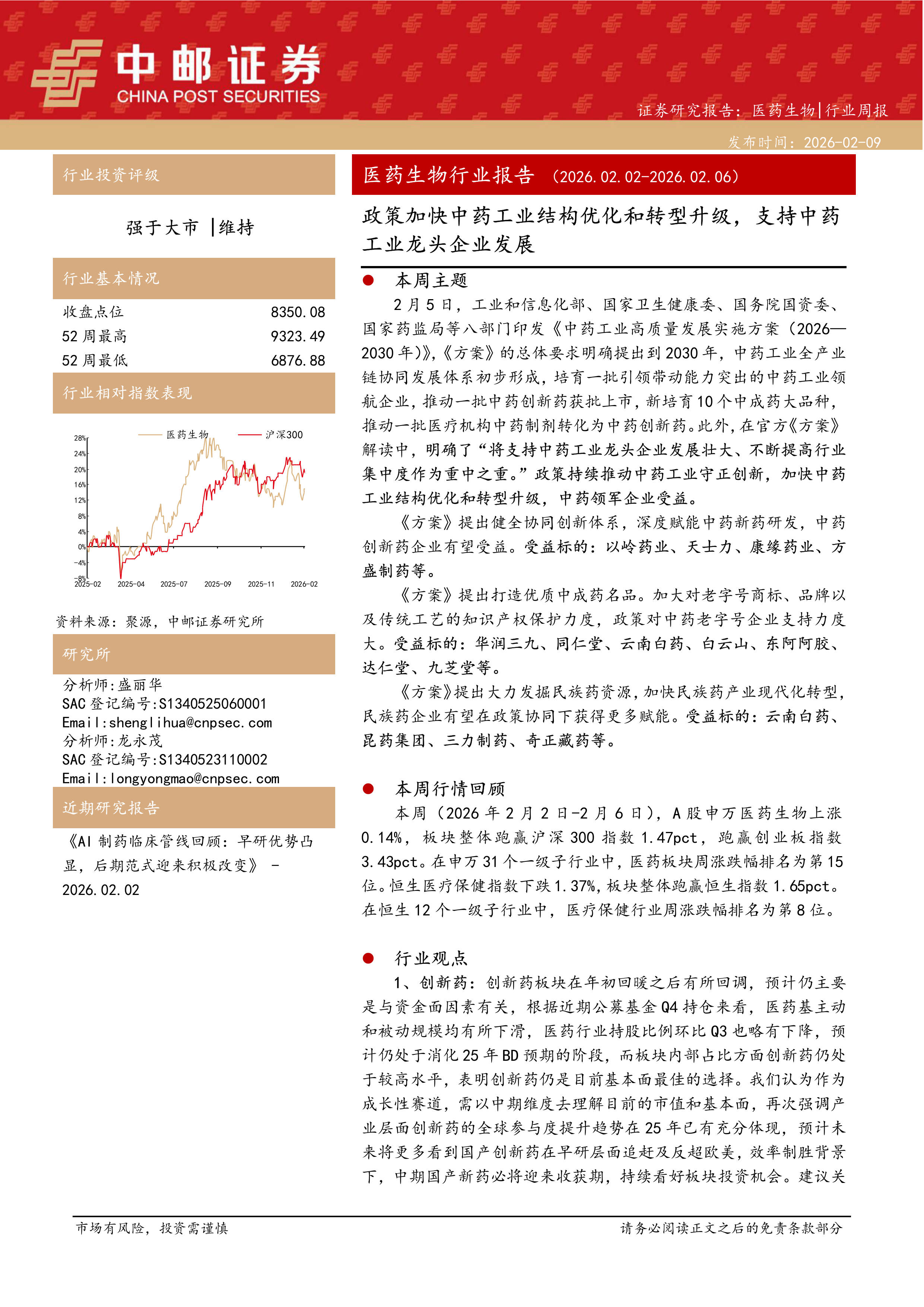

本周(2026年2月2日-2月6日),A股申万医药生物上涨0.14%,板块整体跑赢沪深300指数1.47pct,跑赢创业板指数3.43pct。在申万31个一级子行业中,医药板块周涨跌幅排名为第15位。恒生医疗保健指数下跌1.37%,板块整体跑赢恒生指数1.65pct。在恒生12个一级子行业中,医疗保健行业周涨跌幅排名为第8位。

l行业观点

1、创新药:创新药板块在年初回暖之后有所回调,预计仍主要是与资金面因素有关,根据近期公募基金Q4持仓来看,医药基主动和被动规模均有所下滑,医药行业持股比例环比Q3也略有下降,预计仍处于消化25年BD预期的阶段,而板块内部占比方面创新药仍处于较高水平,表明创新药仍是目前基本面最佳的选择。我们认为作为成长性赛道,需以中期维度去理解目前的市值和基本面,再次强调产业层面创新药的全球参与度提升趋势在25年已有充分体现,预计未来将更多看到国产创新药在早研层面追赶及反超欧美,效率制胜背景下,中期国产新药必将迎来收获期,持续看好板块投资机会。建议关注确定性高、BD预期扰动相对小的标的:信达生物、三生制药、康方生物、映恩生物、维立志博、乐普生物、康诺亚等。

2、医疗器械:从整体生物医药板块中看,创新药资金拥挤度相比Q2略有下降,部分资金从创新药暂时撤退,医疗器械整体行业格局尚可,有望成为资金流入板块。基本面方面,龙头企业Q3改善。如迈瑞上半年负增长,Q3正增长;开立医疗、华大智造、澳华内镜类似,行业大的标Q3业绩逐步改善。从压制因素上看,器械集采大部分板块已经开展,集采压制器械板块已经进入第6年,集采带来的压制效应越来越小,集采的规模也在下降,未来有望带来预期差和估值修复。体外诊断板块,受集采和院内控费影响,行业处于下行周期尾声,板块有望迎来行业新发展周期。

3、中药:业绩阶段性承压,看好集采/基药政策受益、创新驱动、高基数出清方向,流感受益。受益标的:佐力药业、特一药业、方盛制药、众生药业、康缘药业、天士力、贵州百灵、九芝堂、桂林三金、以岭药业、贵州三力。

4、AI+医疗:在制药领域,凭借AI技术平台强大的数据分析和模型预测能力,相关公司在分子设计和药物筛选方面能够大幅提升药物的研发效率和成功率。AI制药公司通过和大型药企合作共同推动管线进展,涉及计算机、物理、化学、生物、临床等交叉领域,管线推进越靠后,价值量显著增高。在影像/手术领域:AI通过在医疗影像分析方向深度学习,能够快速识别病灶,实现精准诊断;AI亦能辅助术前及术中及时规划,并提供综合解决方案。在辅助诊断领域,主要参与者为数据驱动型平台企业,此类公司在高质量数据/医药领域拥有优势,利用AI技术并结合专家训练,实现快速分析、诊断及解读,为临床诊断赋能。在医疗服务领域,AI相关公司向医院、卫健委、患者等多方提供人工智能综合医疗服务和解决方案,助力基层医疗机构、医院、患者实现院内管理、疾病预防、诊断、治疗等。

以下四大“AI+医疗”方向相关公司有望受益:

(1)AI+制药:晶泰控股、英矽智能、泓博医药、成都先导等;(2)AI+影像/手术:联影智能、鹰瞳科技、微创机器人-B、天智航等;

(3)AI+辅助诊断:华大基因、华大智造、润达医疗、迪安诊断、安必平等;

(4)AI+医疗服务:讯飞医疗科技、美年健康、医渡科技、卫宁健康等

l风险提示:

创新药研发进度不及预期风险;市场竞争加剧风险;地缘政治风险;政策降价压力超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用