中心思想

天智航:骨科手术机器人龙头,耗材与服务业务构筑第二增长曲线

本报告核心观点认为,天智航作为中国骨科手术机器人领域的绝对龙头,将在多重积极因素共振下迎来业绩拐点与高速增长期。

- 市场领导地位与先发优势固化护城河:公司凭借“天玑”系列四代产品的技术迭代,成为全球首个能实现全骨科手术覆盖的机器人平台。截至2025年底,公司累计完成超15万例手术,2025年全年手术量达4.9万例,国内市场份额超过40%,稳居行业第一,形成了显著的临床数据壁垒和用户粘性。

- 支付政策迎来重大转折,释放行业需求:2026年1月底,国家医保局出台的《手术和治疗辅助操作类立项指南(试行)》,首次从国家层面为机器人手术建立价格管理框架。若后续各省收费目录推出,骨科机器人手术量有望爆发式增长,拥有存量市场和手术量优势的天智航将充分受益。

- 商业模式脱胎换骨,耗材与服务收入将成为核心驱动力:公司正从单一的“设备销售”模式向国际龙头直觉外科看齐的“设备+耗材+服务”模式转型。2025年上半年,耗材及服务收入占比已超过40%。随着手术量的指数级增长,与之绑定的耗材和服务收入将成为公司未来业绩稳定性和可持续性的最强引擎,预计五年内收入体量将显著提升。

主要内容

1 深耕骨科手术机器人领域,成为行业领军企业

1.1 十年破壁:中国骨科手术机器人龙头的崛起之路

公司发展历经工程解决方案主导期、设备销售转型期、产业链整合期,目前已进入综合服务商升级期,战略重心不断向高毛利的耗材和服务业务倾斜。核心产品“天玑”系列已发展至第四代,实现脊柱、创伤、关节全骨科适应症覆盖。

1.2 治理结构:股权结构稳定,管理团队技术背景深厚

创始人张送根通过直接持股及一致行动协议控制23.90%表决权,股权结构稳定。管理层兼具深厚理工背景与跨国医疗器械公司管理经验,为公司技术研发与商业化落地提供有力支撑。

1.3 业务生态:以骨科手术机器人为核心的多元业务生态

公司构建了“设备+耗材+服务”的协同发展模式。其耗材(一次性手术工具包)随手术量增长而持续消耗,技术服务模式(“购买技术服务”)则降低了医院采购门槛,两者共同为公司带来稳定现金流。

1.4 财务分析:主营业务毛利率维持高位,费用率持续下滑

2025年前三季度,公司实现营业收入1.87亿元(同比+103.5%),毛利率维持在70%以上的历史高位。销售、研发、管理费用率均呈下降趋势。随着规模效应释放,利润端拐点可期。

2 受益于政策红利,骨科手术机器人产业或迎黄金发展期

2.1 全球市场空间广阔,老龄化及高精准度驱动需求端高增长

全球及中国手术机器人市场处于高速增长期。数据显示,中国骨科手术机器人市场预计到2032年将达到212.8亿元人民币。人口老龄化带来的退行性骨科疾病高发,以及机器人手术在精准度、降低并发症风险方面的显著优势,是推动市场扩容的核心动力。目前国内机器人辅助手术渗透率仍低于0.1%,提升空间巨大。

2.2 国产龙头市占率持续领跑,招采中标数量占主导地位

国内骨科手术机器人市场呈现“一超多强”格局。天智航以超过40%的市占率稳居第一,远超其他竞争对手。2025年1-11月,骨科手术机器人销量同比增长17.81%,销售额同比增长21.62%,市场呈现量额齐增的良性态势,天智航作为龙头成为最大受益者。

2.3 政策红利持续释放,支付端突破加速商业化落地

2026年1月发布的“辅助操作类立项指南”是行业关键转折点。该政策首次从国家层面为机器人手术提供了定价与收费框架,根据机器人在手术中的参与度分档次收费。这意味着此前影响行业放量的最大痛点——支付问题,有望在各省得到系统性解决,为天智航等头部企业的商业化进程提供了最强催化。

3 多级增长动能构筑核心竞争壁垒,耗材和服务业务有望质变飞跃

3.1 平台优势:技术壁垒与创新能力持续加强

公司累计获得有效专利412项,技术覆盖机器人控制、医学图像处理等核心领域。第四代天玑思睿机器人实现了全球领先的全骨科覆盖和“手、眼、脑”一体化配置。公司不仅参与制定行业国际标准,还依托国家级工程研究中心构建了“技术研发+标准制定”的双轨生态,技术护城河深厚。

3.2 商业模式革新:耗材及服务收入有望成为强劲引擎

数据表明,公司耗材和服务收入占比正快速提升。对标全球龙头直觉外科(其耗材和服务收入占比超过70%),天智航正沿着相同的路径演进。截至2025年底,累计15万例的手术量构成了巨大的耗材消耗基础。随着各省手术量加速增长,与手术量直接绑定的耗材、技术服务收入将取代一次性设备销售,成为公司长期、稳定、高增长的业绩引擎。

3.3 国际化破局:技术标准输出与全球认证双轨推进

公司骨科手术导航定位系统已获得欧盟CE认证,为进入欧美市场提供了法规基础。作为唯一中国企业参与制定手术机器人性能检测国际标准,并依托国内15万例手术数据及5G远程手术经验,公司在国际市场具备差异化竞争优势,未来两年有望获得较大突破。

4 盈利预测与投资建议:给予“增持”评级

4.1 及 4.2 关键假设与盈利预测

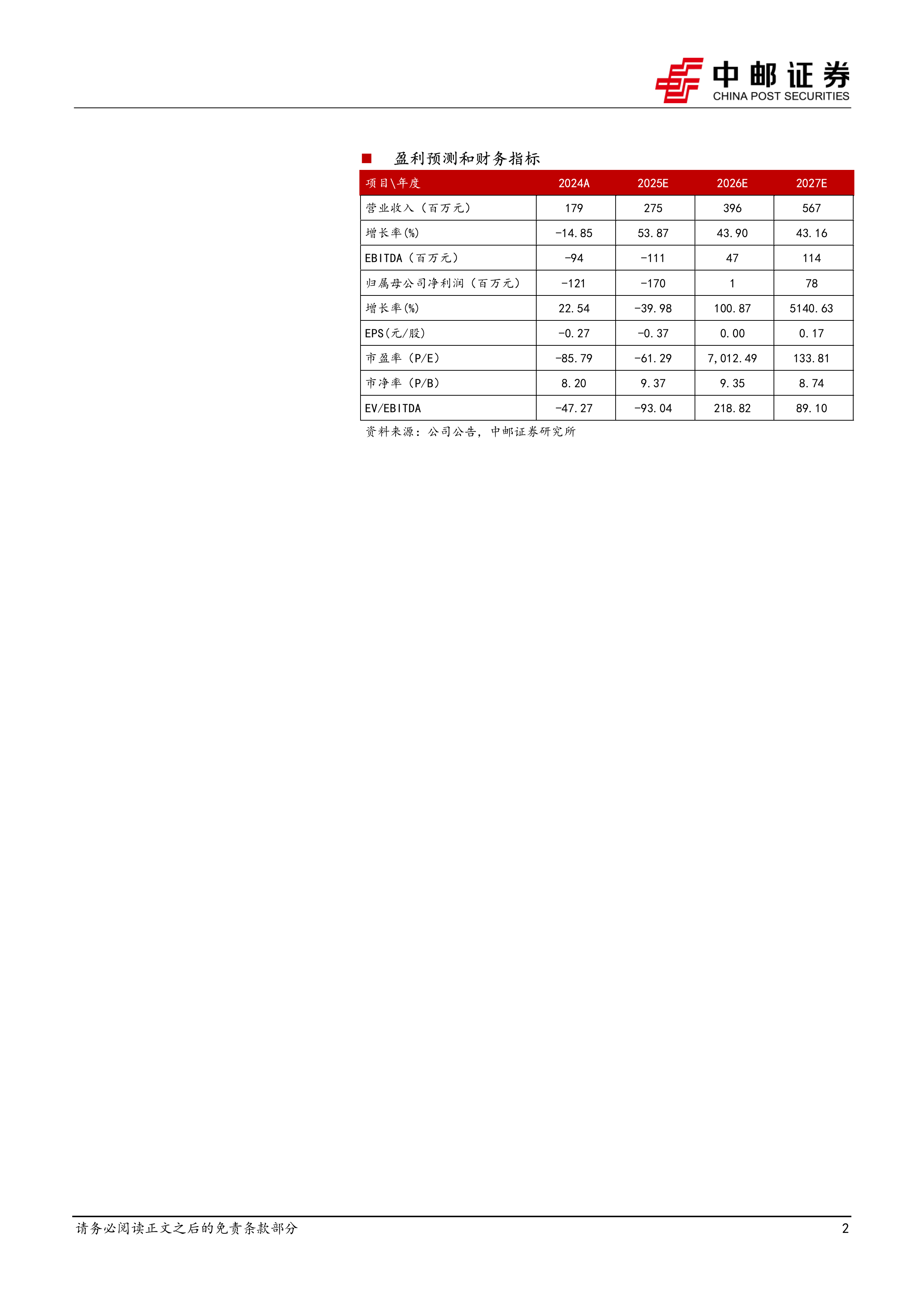

报告预计公司2025-2027年营业收入将分别达到2.75、3.96、5.67亿元,增速分别为53.87%、43.90%、43.16%。受益于高毛利的耗材、服务业务占比提升,预计归母净利润将于2026年实现扭亏为盈,2027年达到0.78亿元。

总结

本报告详细论证了天智航(688277)作为中国骨科手术机器人行业绝对龙头的投资价值。报告的核心逻辑围绕三重拐点展开:一是政策拐点,国家医保局出台的收费指南有望彻底打通商业化的支付瓶颈;二是模式拐点,公司商业模式正从高门槛的设备销售转向高频次、高粘性的耗材与服务收费,业务可持续性显著增强;三是市场拐点,在老龄化趋势与医疗精准化需求下,骨科机器人手术渗透率处于极低水平,未来市场空间广阔。

凭借超过40%的国内市场份额、累计15万例手术积累的临床与数据壁垒,以及全球领先的全骨科机器人平台技术,天智航在此轮产业黄金发展期占据最大先发优势。尽管短期公司尚未实现盈利,但随着手术量放量带来的耗材与服务收入爬坡,以及费用率的持续优化,公司有望在2026年迎来业绩拐点,进入高速增长通道。因此,报告维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用