阳光诺和(688621)

事件:2025年5月29日,公司公告全资子公司诺和晟泰自主研发的STC007注射液治疗腹部手术后的中、重度疼痛的II期临床试验达成预期目标。

点评:

STC007二期临床数据读出,具备较强的商业化潜力。

STC007是诺和晟泰自主研发的化学1类新药,属于强效KOR激动剂,与KOR受体结合后,能有效阻断和抑制痛感信号的传递,从而产生镇痛的作用。STC007主要适应症包括术后疼痛及成人慢性肾脏疾病相关的中至重度瘙痒,目前均处于II期临床阶段,本次公告的是已经完成的术后疼痛II期临床试验,入组156例患者,试验结果表明STC007注射液镇痛效果显著优于安慰剂,与阳性对照药盐酸曲马多注射液相当,总体安全性和耐受性良好。

有效性:与安慰剂组相比,STC007注射液能够有效改善腹部术后疼痛中度至重度受试者的术后0-24小时的静息和运动状态下的疼痛评分(最小二乘均值差值分别为5.16、5.64、6.25),与盐酸曲马多注射液组相比,STC007注射液能够有效改善腹部术后疼痛中度至重度受试者的术后0-24小时运动状态下的疼痛评分(最小二乘均值差值分别为6.52、1.25、3.29)。与盐酸曲马多组注射液组和安慰剂组相比,STC007注射液挽救治疗药物累积使用量更低,首次接受挽救治疗时间更晚。

安全性:STC007注射液总体的安全性和耐受性良好,未发现新的安全性信号、未发生严重不良事件。呕吐和恶心是研究期间最常见的不良反应,STC007低剂量组发生率为10.0%和7.5%,高剂量组发生率为10.3%和5.1%,低于盐酸曲马多注射液50mg组的20.5%和25.6%,低于安慰剂组的15.0%和12.5%,在同靶点药物中也处于较低水平。

根据摩熵医药咨询统计,国内阿片类镇痛药销售额从2019年的193.58亿增长至2023年的233.68亿元,销售额排名靠前的阿片类镇痛药包括地佐辛、瑞芬太尼、舒芬太尼、布托啡诺、纳布啡、羟考酮等。κ阿片受体(简称KOR)不同于传统的μ阿片受体(简称MOR),是极具抗镇痛潜力的靶点,可以在不进入中枢的情况下,在外周神经系统发挥镇痛作用,不会导致呼吸抑制和便秘,且无明显成瘾性风险。2025年5月21日,海思科公告自主研发的KOR激动剂安瑞克芬注射液获批上市,是全球首个获得镇痛适应症的无须纳入麻精药品管理的白处方阿片类镇痛药物,具有重大的临床意义和社会意义。

我们认为,阿片类药物市场空间广阔,传统μ阿片类药物存在呼吸抑制等不良反应和成瘾风险等相关问题,κ阿片类药物具备更强的临床优势,不仅可以用于术后镇痛,还可以开发成人慢性肾脏疾病相关的中至重度瘙痒等新适应症;海思科同靶点药物的成功上市说明成药性已经得到充分证明,阳光诺和的STC007研发进度领先,II期临床数据已经展现良好的疗效性和安全性,未来具备较强的商业化潜力。

构建“研发服务+管线培育+新质产业链”,业务转型阶段公司价值重估。2025年5月14日,公司举办2025年投资者开放日,首次提出构建“研发服务+管线培育+新质产业链”。

1)研发服务:公司打造全面且专业的研发平台,从药物发现阶段的靶点研究,到药学研究中的各类剂型开发,再到临床研究的各个环节,具备成熟的技术和丰富的经验。

2)管线培育:公司研发管线丰富,涵盖创新药、改良药和特殊剂型仿制药。创新药STC007、STC008等项目展现出良好的临床潜力;改良药项目NHKC-1、BTP0611等致力于优化现有药物的疗效和安全性;特殊剂型仿制药则聚焦于凝胶贴膏剂、热熔贴膏剂等领域。

3)新质产业链:公司拟收购朗研生命,整合原料药和制剂的生产能力,在多地拥有生产基地,具备多种剂型的生产能力,实现从原料到制剂的全产业链覆盖,确保产品的质量和供应稳定性。

我们认为,公司目前处于业务转型的关键时期,市场正在重新认识阳光诺和,公司存在价值重估机遇。研发服务方面,公司是国内少数临床前及临床一体化的CRO平台,创新药临床服务的占比逐年提升;管线培育方面,公司自主立项400多项产品储备,以STC007为代表的研发管线价值逐渐被市场认知和发现;新质产业链方面,公司拟收购的朗研生命生产能力充足,为公司后续创新药品种上市提供落地支持。

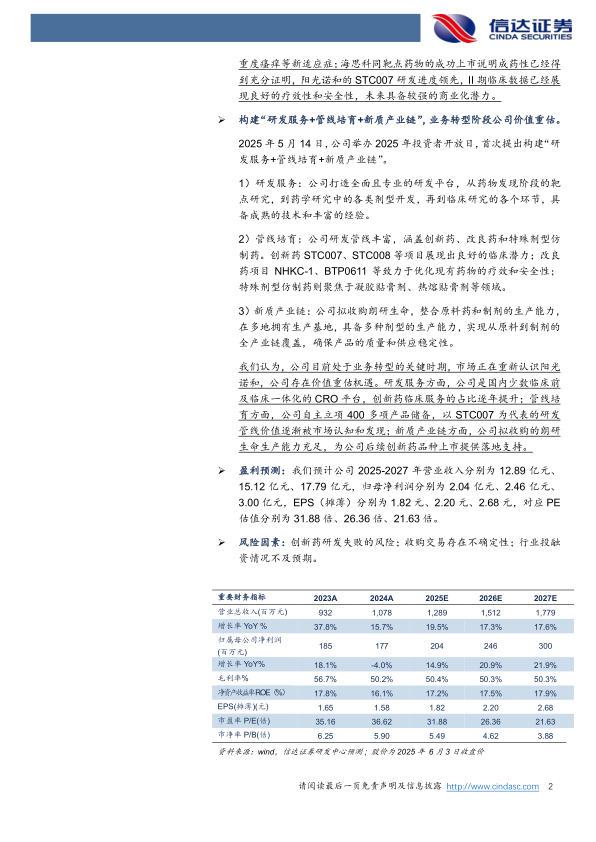

盈利预测:我们预计公司2025-2027年营业收入分别为12.89亿元、15.12亿元、17.79亿元,归母净利润分别为2.04亿元、2.46亿元、3.00亿元,EPS(摊薄)分别为1.82元、2.20元、2.68元,对应PE估值分别为31.88倍、26.36倍、21.63倍。

风险因素:创新药研发失败的风险;收购交易存在不确定性;行业投融资情况不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用