众生药业(002317)

事件:公司控股子公司众生睿创与齐鲁制药签署《许可协议》,众生睿创授权齐鲁制药在中国地区(包括中国大陆、香港、澳门、台湾)内对RAY1225注射液进行生产与商业化销售,同时众生睿创仍然拥有RAY1225注射液国外的全部权利、权属和权益。

点评:

GLP-1/GIP双靶点协同,多项临床III期研究已完成入组。

RAY1225注射液是众生睿创自主研发的GLP-1/GIP双靶点多肽药物,得益于优异的药代动力学特性,具备每两周注射一次的超长效药物潜力。RAY1225注射液目前已经有3项临床研究进入III期阶段,分别是肥胖/超重适应症III期临床试验(REBUILDING-2研究),联合口服降糖药物治疗2型糖尿病适应症III期临床试验(SHINING-3),单药治疗2型糖尿病III期临床试验(SHINING-2),以上研究均已顺利完成全部参与者入组工作。前期已经完成的两项II期临床研究中,RAY1225注射液表现出积极的疗效和优秀的安全性,胃肠道相关不良反应和低血糖风险的发生率均低于替尔泊肽的报道数据。我们认为,RAY1225注射液是公司在GLP-1代谢领域的重大突破,差异化定位双周制剂,同时具备良好的安全性优势,我们预计2027-2028年有望实现商业化。

深度绑定齐鲁制药,国内商业化前景可期。

齐鲁制药是中国大型综合性现代制药企业,治疗领域覆盖肿瘤、心脑血管、抗感染、精神系统、神经系统、眼科疾病,产品结构科学完整,已上市产品达300余种,拥有遍布全国各大省市,远销北美、欧盟、日本、澳大利亚等地的全球销售网络。众生睿创将RAY1225国内权益授权给齐鲁制药,根据双方签署的《许可协议》,众生睿创将获得首付款及里程碑付款总金额为人民币10亿元,包括首付款人民币2亿元、开发和销售里程碑付款最高合计人民币8亿元,后续产品上市后有权获得许可产品净销售额双位数的销售提成。我们认为,齐鲁制药是国内大型制药企业(Big Pharma),具备行业领先的商业化推广能力,本次授权交易对于众生睿创来说意义重大,一方面可以通过首付款+里程碑补充现金流用于后续研发项目,另一方面通过深度绑定Big Pharma有助于未来国内商业化利益最大化。

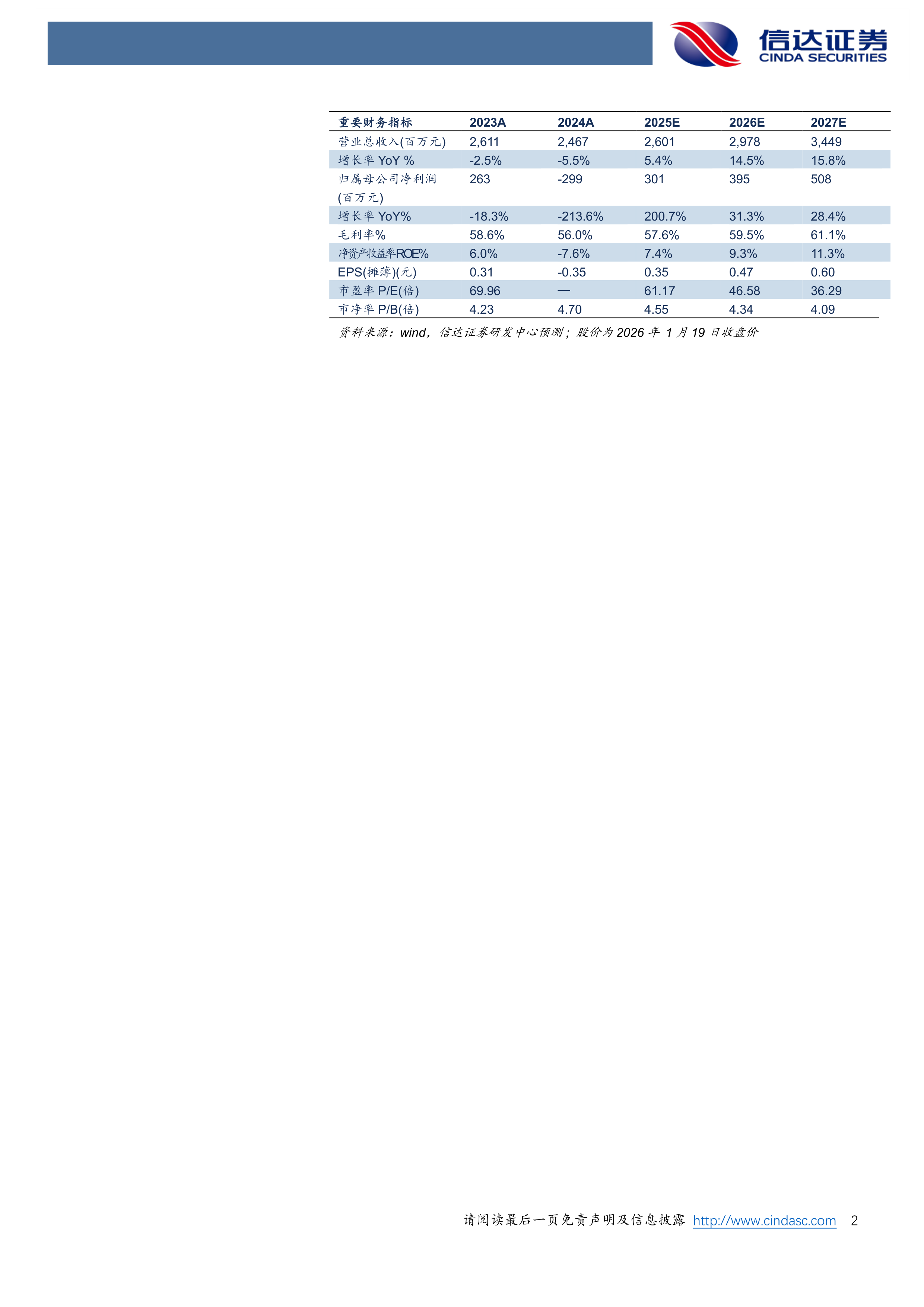

盈利预测:我们预计公司2025-2027年营业收入分别为26.01亿元、29.78亿元、34.49亿元,归母净利润分别为3.01亿元、3.95亿元、5.08亿元,EPS(摊薄)分别为0.35元、0.47元、0.60元,对应PE估值分别为61.17倍、46.58倍、36.29倍。

风险因素:创新药研发失败的风险;商业化推广不及预期的风险;医药行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用