中心思想

业绩强劲增长与盈利能力改善

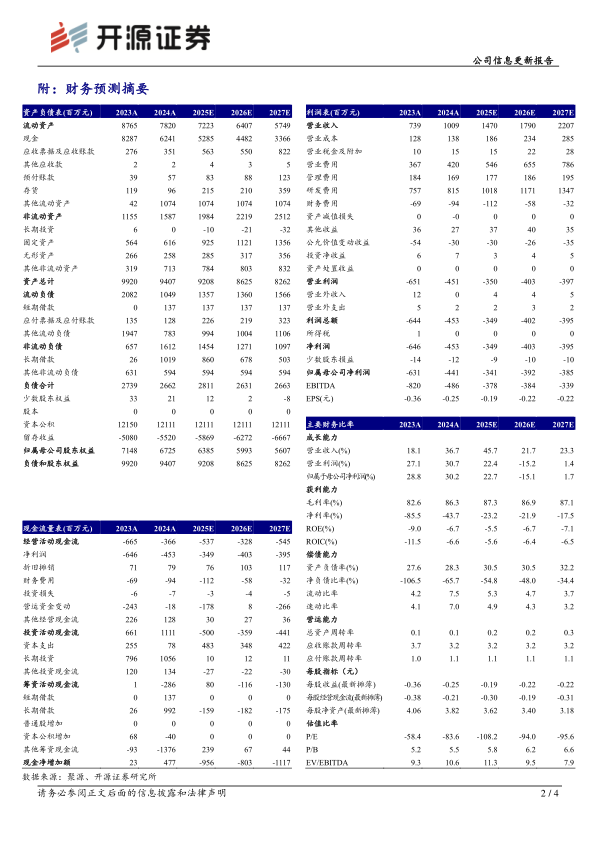

诺诚健华在2024年及2025年第一季度展现出强劲的财务增长势头。2024年公司营收达到10.09亿元,同比增长36.68%。尤其值得关注的是,2025年第一季度营收飙升至3.81亿元,同比大幅增长129.92%,并环比增长22.32%,实现了单季度盈利1797万元。核心产品奥布替尼的销售表现尤为突出,2024年销售收入约10.00亿元,同比增长49.14%;2025年第一季度销售收入达3.11亿元,同比增长89.22%。鉴于奥布替尼持续超预期的增长,分析师已上调公司2025-2027年的营业收入预测,并维持“买入”评级,凸显了市场对其未来业绩的信心。

创新管线驱动与国际化战略

公司以奥布替尼为核心,在血液瘤领域构建了差异化的产品矩阵,并通过新适应症的获批和医保准入实现了快速放量。同时,公司积极引进Tafasitamab并推进ICP-248等创新药物的临床开发,进一步巩固其在血液瘤市场的地位。在自免疾病领域,奥布替尼及TYK2抑制剂的临床试验进展迅速,多项全球III期注册临床试验正在启动或加速患者入组,预示着公司有望在这一蓝海市场打开第二增长曲线。此外,诺诚健华正加速国际化进程,通过对外授权等方式拓展全球市场,如与康诺亚合作研发的CD20/CD3双抗已成功授权Prolium Bioscience,这标志着公司在全球创新药合作方面的积极探索和初步成果。

主要内容

核心单品销售强劲增长,上调全年销售指引至35%

财务表现与奥布替尼销售数据

诺诚健华在2024年实现了10.09亿元的营业收入,同比增长36.68%。尽管归母净利润为-4.40亿元,但公司在2025年第一季度表现出显著改善,营收达到3.81亿元,同比大幅增长129.92%,环比增长22.32%,并成功实现归母净利润1797万元,扣非归母净利润159万元,标志着单季度盈利。核心产品奥布替尼是业绩增长的主要驱动力,2024年销售收入约为10.00亿元,同比增长49.14%;2025年第一季度销售收入进一步增长至3.11亿元,同比增长89.22%,显示出强劲的市场需求和增长潜力。

盈利预测上调与投资评级

鉴于奥布替尼销售持续超预期,分析师已上调诺诚健华的盈利预测。预计2025年至2027年的营业收入将分别达到14.70亿元、17.90亿元和22.07亿元,相较于原预测的12.75亿元和16.79亿元有显著提升。这些预测对应着未来三年45.7%、21.7%和23.3%的同比增长率。基于当前股价,对应的P/S估值分别为25.1倍、20.6倍和16.7倍。鉴于公司核心产品的强劲表现和未来增长潜力,分析师维持了“买入”的投资评级。

以奥布替尼为核心,打造血液瘤领域产品矩阵

奥布替尼适应症拓展与市场放量

奥布替尼作为公司的核心大单品,其市场地位持续巩固。2025年4月,奥布替尼针对一线SLL/CLL的新适应症获得批准上市,这将进一步扩大其市场覆盖范围。此前,2024年MZL新适应症已成功纳入医保,实现了快速放量,有效推动了产品销售额的增长。这些进展共同强化了奥布替尼在血液瘤治疗领域的核心地位。

血液瘤管线布局与临床进展

诺诚健华在血液瘤领域构建了多元化的产品管线。公司引进的Tafasitamab在二线治疗DLBCL方面显示出优异疗效,其中国大陆的NDA已于2024年6月申报并被纳入优先审评,预计将在2025年上半年获批上市,有望成为新的增长点。此外,高选择性BCL-2抑制剂ICP-248已获得CDE授予的突破性疗法认定,其与奥布替尼联用一线治疗CLL/SLL的注册性III期临床试验已于2025年3月底完成首例患者给药。针对AML等其他适应症的多项临床试验也在中国和全球范围内快速推进,展现了公司在血液瘤创新药物研发方面的深厚实力和广阔布局。

深耕自免蓝海市场,积极探索重要管线的国际合作与对外授权

自免领域临床进展

诺诚健华正积极拓展自免疾病这一蓝海市场。奥布替尼与两款TYK2抑制剂针对多个自免适应症的临床试验正在快速推进。具体而言,奥布替尼针对PPMS(原发性进行性多发性硬化)和SPMS(继发性进行性多发性硬化)的III期注册临床试验正在全球启动。治疗ITP(免疫性血小板减少症)的III期注册临床试验患者入组正在加速,预计将于2026年上半年提交NDA。此外,针对SLE(系统性红斑狼疮)的IIb期临床试验已完成患者入组,预计2025年将公布数据,这些进展有望为公司在自免领域带来新的突破。

国际合作与对外授权成果

公司持续加速国际化进程,积极探索重要管线的国际合作与对外授权。这一战略旨在利用全球资源,加速产品开发和市场渗透。一个显著的成果是,与康诺亚合作研发的CD20/CD3双抗已于2025年1月成功授权给Prolium Bioscience,这不仅验证了公司研发管线的价值,也为其带来了潜在的里程碑付款和销售分成,为公司的国际化战略奠定了基础。

风险提示

报告提示了多项潜在风险,包括医药监管政策变动可能对公司产品研发、审批及市场销售产生影响;汇率波动可能影响公司的财务表现,特别是涉及国际业务和海外合作时;以及公司核心成员流失可能对研发和运营造成不利影响。投资者在评估公司价值时应充分考虑这些风险因素。

总结

本报告全面分析了诺诚健华(688428.SH)的最新运营和财务状况,强调了其核心产品奥布替尼的强劲销售增长和公司在血液瘤及自免疾病领域的战略布局。2024年公司营收达10.09亿元,同比增长36.68%,并在2025年第一季度实现单季度盈利1797万元,营收同比激增129.92%。奥布替尼作为核心驱动力,2024年销售收入近10亿元,2025年第一季度销售额达3.11亿元,同比增幅高达89.22%。鉴于此,分析师上调了公司未来三年的营收预测,并维持“买入”评级。

在产品管线方面,奥布替尼新适应症(一线SLL/CLL)的获批和MZL适应症的医保放量,进一步巩固了其市场地位。同时,引进产品Tafasitamab有望在2025年上半年获批,高选择性BCL-2抑制剂ICP-248的临床进展也备受关注,共同构建了公司在血液瘤领域的强大产品矩阵。在自免疾病领域,奥布替尼及两款TYK2抑制剂的多项全球III期临床试验正在推进,预示着公司有望在该蓝海市场取得突破。此外,公司通过与Prolium Bioscience的CD20/CD3双抗授权合作,积极推进国际化战略。尽管面临医药监管政策、汇率波动和核心成员流失等风险,诺诚健华凭借其创新能力和市场拓展策略,展现出持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用