中心思想

华海药业国际仿制药地位确立

本报告核心观点指出,浙江华海药业股份有限公司(以下简称“华海药业”)成功获得美国食品药品监督管理局(FDA)批准的帕罗西汀胶囊(Brisdelle)新药简略申请(ANDA),标志着公司在专利挑战方面取得重大突破,成功跻身国际一流仿制药企业行列。此次获批不仅验证了华海药业世界一流的专利挑战团队能力,包括专利研究规避、仿制药开发和专利诉讼体系,也为其未来在重磅品种上实现突破奠定了基础。

未来增长潜力与投资价值展望

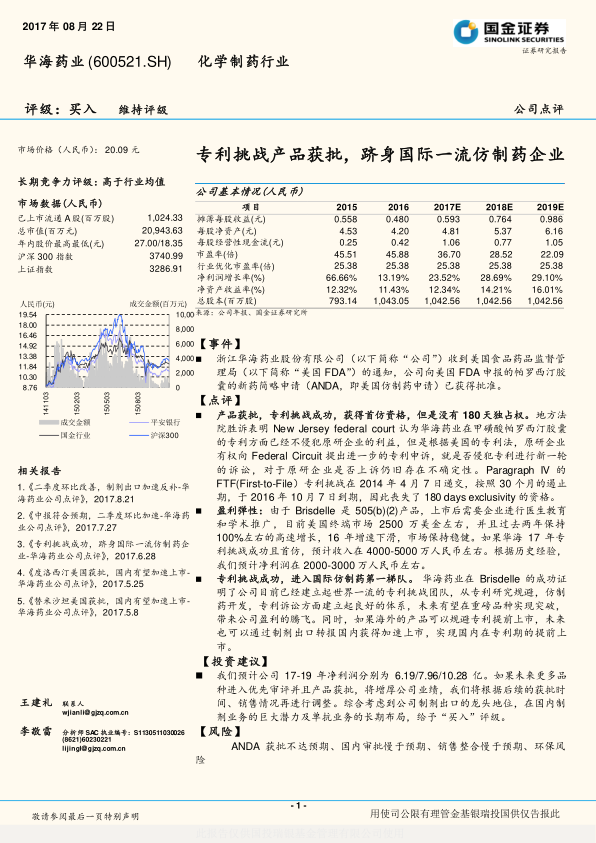

报告强调,尽管帕罗西汀胶囊此次获批未获得180天独占权,但华海药业仍面临两种战略选择,其中立即上市销售有望最大化市场份额和毛利。预计该产品将为公司带来可观的盈利弹性,初步估算年收入在4000-5000万人民币,净利润在2000-3000万人民币。结合公司在制剂出口的龙头地位、国内制剂业务的巨大潜力以及生物药领域的长期布局,报告维持对华海药业的“买入”评级,并预测2017-2019年净利润将分别达到6.19亿、7.96亿和10.28亿人民币,展现出强劲的增长潜力。

主要内容

核心产品获批与市场机遇

事件与点评:帕罗西汀胶囊获批及专利挑战成功

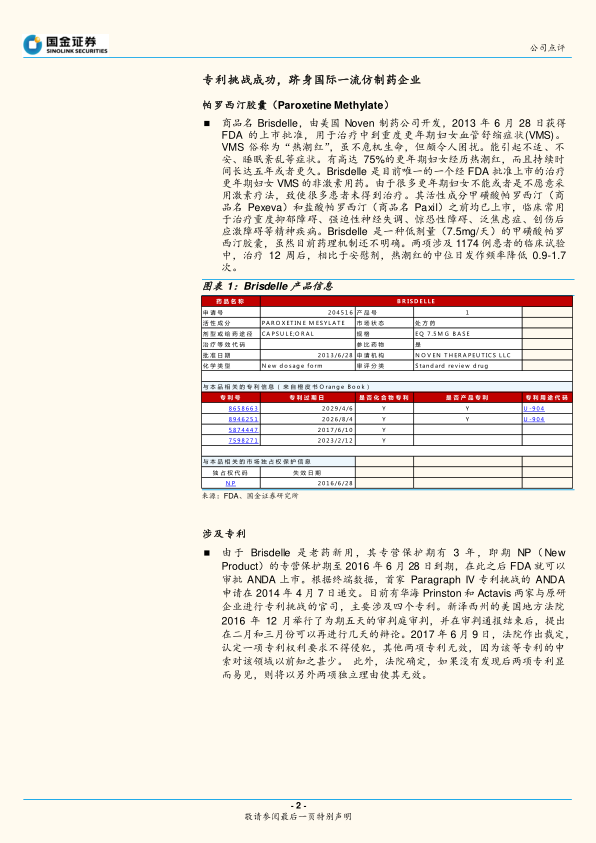

2017年8月22日,华海药业收到美国FDA通知,其帕罗西汀胶囊(ANDA)已获批准。该产品商品名为Brisdelle,由美国Noven制药公司开发,于2013年6月28日获FDA批准上市,用于治疗更年期妇女血管舒缩症状(VMS),是目前唯一经FDA批准的非激素类VMS治疗药物。

此次获批是华海药业专利挑战成功的体现,公司获得了首仿资格。然而,由于其Paragraph IV的FTF(First-to-File)专利挑战在2014年4月7日递交,按照30个月的遏止期,于2016年10月7日到期,因此丧失了180天独占权。尽管地方法院裁定华海药业不侵犯原研企业专利,但原研企业仍有权向Federal Circuit提出进一步申诉,存在不确定性。同期竞争对手Actavis也于2017年6月20日获得ANDA批准。

盈利弹性分析

Brisdelle作为505(b)(2)产品,上市后需要进行医生教育和学术推广。目前美国终端市场规模约为2500万美元,过去两年保持高速增长,2016年增速有所下滑但市场保持稳健,每个季度销售额在600-700万美元之间。考虑到NOVEN的持续推广,市场仍有扩大的可能。如果华海药业在2017年专利挑战成功并实现首仿,预计可带来4000-5000万人民币的收入,净利润预计在2000-3000万人民币。报告进一步分析了两种情形下的盈利弹性:

- 情形一:华海药业独家首仿:市场空间2500万美元,价格下降80%,市场份额40%,净利润率50%,预计收入800万美元,净利润400万美元。

- 情形二:华海和Actavis同时获批:市场空间2500万美元,价格下降50%,市场份额30%,净利润率30%,预计收入380万美元,净利润110万美元。

专利挑战能力与国际地位提升

华海药业在Brisdelle上的成功,充分证明了公司已建立起世界一流的专利挑战团队,涵盖专利研究规避、仿制药开发和专利诉讼等环节,成为其核心竞争力之一。公司已形成常态化的首仿药申报和专利挑战体系,并拥有多个具有FTF资格的Paragraph IV专利挑战注册申请,未来有望在更多重磅品种上实现突破,推动公司盈利腾飞。此外,海外产品若能规避专利提前上市,也可通过制剂出口转报国内,实现国内市场的加速上市。

战略布局与财务展望

公司战略选择与投资逻辑

华海药业面临两种战略选择:

- 不论原研企业是否上诉,立即上市销售:此举可获得FTM(First-to-Market)资格,最大化市场份额和高毛利,实现盈利最大化。风险在于Federal Circuit法院败诉可能导致对原研企业的巨额赔偿。

- 如果原研上诉,等待Federal Circuit胜诉及FDA批准后再上市销售:此选择最为稳妥,规避赔偿风险。但可能错失市场,损失销售时间,并面临新的仿制药企业上市带来的竞争恶化和盈利损失。

报告的投资逻辑基于以下几点:

- 制剂出口:公司通过十年投入成功打造“华海模式”,拥有成熟的高技术固体制剂仿制药研发和注册平台。Solco销售平台已进入美国主流销售渠道,并在多奈哌齐、缬沙坦等品种形成竞争优势。后续申报产品多为缓控释等高毛利产品,专利挑战常态化有望带来业务质变。公司还通过“制剂出口平台”与国内企业合作,实现中美双赢。

- 国内制剂:受益于“优先审评审批”、“等同于通过一致性评价”和“招标优势”等政策,国内逻辑完全打通,产品有望批量上市。公司通过合作销售和自建销售团队加速推广优势产品。在医保支付价、两票制等政策下,医药行业正从“市场销售”导向转向“研发、产品”导向,华海药业符合这一趋势。

- 原料药:作为公司业务基石,新品种和产能释放保证稳定增长,提供持续现金流,并确保产品质量、成本优势和供应链稳定。

- 生物药:公司在高仿产品(biosimilar)方面进展较快,可节省注册时间和临床费用,其中针对TNFα的biosimilar进展迅速,并有生物创新药在研。

财务预测与投资建议

报告预计华海药业2017-2019年净利润分别为6.19亿、7.96亿和10.28亿人民币。如果未来更多品种进入优先审评并获批,将进一步增厚公司业绩。综合考虑公司在制剂出口的龙头地位、国内制剂业务的巨大潜力以及单抗业务的长期布局,报告给予“买入”评级。

风险提示

主要风险包括ANDA获批不达预期、国内审批慢于预期、销售整合慢于预期以及环保风险。

附录:财务数据概览

根据损益表预测,公司主营业务收入预计从2017年的48.09亿元增长至2019年的67.25亿元,净利润率从12.9%提升至15.3%。资产负债表显示,公司总资产预计从2017年的68.67亿元增长至2019年的87.05亿元,流动资产占比保持在50%以上。现金流量表显示,经营活动现金净流量持续为正,预计2017-2019年分别为11.08亿、8.00亿和10.93亿人民币。

关键比率分析显示:

- 每股指标:每股收益预计从2017年的0.593元增长至2019年的0.986元。

- 回报率:净资产收益率(ROE)预计从2017年的12.34%提升至2019年的16.01%。

- 增长率:主营业务收入增长率预计保持在17%以上,净利润增长率预计在23%至29%之间。

- 偿债能力:资产负债率预计保持在24%左右,净负债/股东权益为负值,显示公司财务结构稳健。

市场中相关报告评级比率分析显示,市场对华海药业的平均投资建议为“增持”(评分1.60-1.71),与国金证券的“买入”评级保持一致。历史推荐也持续为“买入”。

总结

华海药业凭借其在帕罗西汀胶囊ANDA获批及专利挑战中的成功,进一步巩固了其在国际仿制药市场的领先地位。公司已建立起世界一流的专利挑战体系,这不仅是其核心竞争力,也为其未来在重磅仿制药领域的突破提供了坚实基础。尽管面临180天独占权缺失和原研企业上诉的不确定性,但公司通过积极的战略选择,有望最大化市场份额和盈利。

从投资逻辑来看,华海药业的“制剂出口”模式成熟,国内制剂业务受益于政策红利,原料药业务提供稳定支撑,生物药领域也展现出长期增长潜力。财务预测显示,公司未来几年净利润将持续高速增长,净资产收益率稳步提升,财务状况健康。综合来看,华海药业具备显著的投资价值,其在创新和国际化方面的持续投入,将驱动公司业绩的长期腾飞。投资者应关注ANDA获批、国内审批及销售整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用