博瑞医药(688166)

投资要点

事件:5月8日,公司发布《2024年度向特定对象发行A股股票预案(修订稿)》,根据权益分派情况修订了发行价格、发行数量,并更新了发行程序。其中募资总额不变,仍为5亿元,由实控人袁建栋先生全额认购。此外,3月21日,药物临床试验登记与信息公示平台显示,博瑞医药启动了BGM0504对比替尔泊肽的减重II期临床试验。公司2024年报显示新增BGM0504口服剂型管线与BGM1812(Amylin)管线。

头对头潜在药王替尔泊肽,彰显公司对BGM0504信心。根据诺和诺德2025一季报,司美2025Q1销售78.64亿美元,超过了K药72.05亿美元,正式成为药王。而礼来的替尔泊肽2025Q1销售61.5亿美元,考虑到替尔泊肽上市时间相比司美晚1年,且临床效果远优于司美,替尔泊肽才是真正的潜在药王。目前公司启动BGM0504注射液和替尔泊肽注射液的减重Ⅱ期临床试验,彰显公司对BGM0504的信心。BGM0504减重适应症Ⅱ期临床数据显示,给药第24周时,BGM0504注射液5mg组、10mg组和15mg组体重较基线平均降幅百分比(扣除安慰剂)分别为10.8%、16.2%和18.5%;而替尔泊肽5mg组、10mg组、15mg组24周数据分别为8.98%、11.52%、11.96%,BGM0504已初步显示优效。

Amylin潜力巨大,BGM1812即将进入临床阶段。BGM1812为一种长效胰淀素(amylin)类似物,目前处于临床前阶段。目前唯一上市的amylin药物为阿斯利康的普兰林肽,仅获批糖尿病适应症,减重处在2期临床。此外,诺和诺德cagrilintide与司美联用处在3期临床,REDEFINE1的结果数据显示68周减重22.7%。2025年以来多家大MNC布局amylin,艾伯维与Gubra达成3.5亿美元首付款,总金额22.25亿美金的BD,罗氏与Zealand Pharma达成16.5亿美元首付款,总金额53亿美元的BD,彰显Amylin的潜力。Amylin能够联用公司现有的BGM0504,参考Cagrisema,有望实现更佳的疗效和公司产品内部的协同。

BGM0504开发口服剂型,具备稀缺性。目前公司正在开发口服BGM0504片剂,处在临床前阶段。口服双靶点多全球目前仅Lexaria在尝试开发DehydraTECH-tirzepatide,能够减少47%的不良反应。口服剂型安全性更佳,依从性更好,有望实现更高的渗透率。

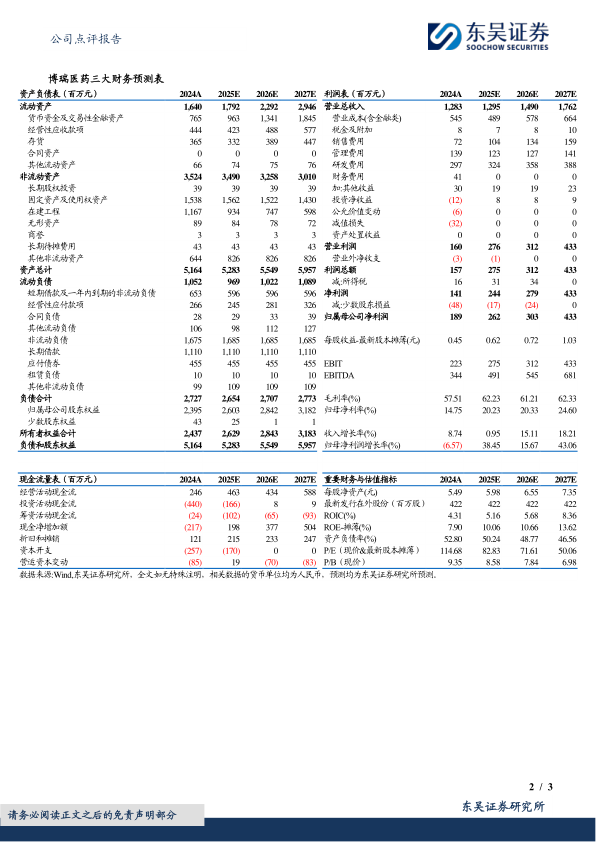

盈利预测与投资评级:我们基本维持原有预测,预计公司2025-2026年归母净利润为2.6/3.0亿元,新增2027年预测为4.3亿元;对应当前市值P/E估值分别为83/72/50X,维持“增持”评级。

风险提示:原料药下游需求不及预期;新药研发进展不及预期;资金链断裂风险。

微信扫一扫-立即使用

微信扫一扫-立即使用