中心思想

多元化战略驱动市场变革

安图生物作为国内体外诊断(IVD)行业的领军企业,正积极应对行业变革,通过深耕免疫诊断核心业务,并大力拓展分子诊断、微生物质谱等新兴高增长领域,同时推进实验室自动化流水线建设,构建了多平台协同发展的增长优势。公司以技术创新为战略首位,持续高研发投入,不断丰富产品线和提升核心竞争力。

技术创新与国际化拓展并举

面对国内集中带量采购(集采)带来的市场挑战,安图生物凭借其高通量产品和成功中标策略,加速了国产替代进程,巩固了市场地位。同时,公司积极布局国际市场,海外销售实现高速增长,并通过新产品持续亮相,为未来的全球化发展奠定基础。尽管短期内集采可能对盈利能力造成阶段性影响,但公司凭借其全面的产品布局、持续的技术创新能力和积极的市场拓展战略,预计将实现稳健的业绩增长。

主要内容

扎根免疫诊断业务,逐步打造平台化优势

安图生物是中国体外诊断行业的领先企业,产品线广泛,涵盖免疫检测、微生物检测、分子诊断和生化检测等多个关键细分领域,致力于提供全面的临床诊断解决方案。公司将技术创新置于战略核心,并在全球80多个国家和地区建立了销售和服务网络。经过二十余年的发展,安图生物在技术创新、精良制造、资源整合和客户服务方面形成了独特的竞争优势。

从历史业绩来看,公司在2019年前保持了超过25%的高速增长。尽管2020年受公共卫生事件影响增速短暂调整,但随后迅速恢复。2023年起,受国内化学发光联盟集采落地及产品价格下降影响,公司业绩增速阶段性放缓。预计未来公司将逐步消化集采影响,回归平稳增长轨道。

2024年,公司主营业务中试剂类产品收入达37.97亿元,同比下降0.48%,占总收入的84.9%,是核心收入来源。仪器类产品收入5.25亿元,同比增长8.85%,占总收入的11.7%。试剂类产品毛利率稳定在70%左右,显著高于仪器类产品,体现了体外诊断行业“仪器带动试剂”的商业模式。

在应用技术领域,免疫诊断是公司的核心品种,2024年实现收入25.56亿元,同比增长2.91%,毛利率长期稳定在80%左右,是公司主要的利润贡献者。此外,微生物检测收入3.61亿元(+11.48%),生化检测收入2.22亿元(-11.21%),分子诊断收入3493万元。

公司历史销售以国内市场为主,但近年来积极拓展国际市场,境外业务收入占比从2017年的1.5%提升至2024年的6.5%,国际市场已成为公司重要的增长区域。

高度重视研发投入,将技术创新放在战略首位

安图生物高度重视研发投入和技术创新,尤其关注生物活性材料等核心原材料的自主研发,并持续丰富技术开发平台。公司的研发费用率从2018年的11.0%稳步提升至2024年的16.4%,在同行业可比企业中保持领先优势。

截至2024年12月31日,公司研发人员数量达1982人,占员工总数的34.33%。公司在全球设有多个研发中心,已获得829项产品注册(备案)证书和634项欧盟CE认证。得益于持续的技术创新和精良制造,公司整体毛利率在同行业中具备竞争力,特别是免疫诊断类产品毛利率在2024年保持在80%以上。

国内集采执行推动行业变革,发光高速机推广带来份额提升

体外诊断(IVD)是医疗体系中不可或缺的一环,近年来在技术进步和医疗保障政策完善的推动下快速发展。根据诊断技术,IVD市场可分为血液诊断、分子诊断、免疫诊断、凝血诊断、生化诊断和微生物检测等。

免疫诊断高速机推广有望带来试剂需求增长

免疫诊断是国内体外诊断市场中规模最大、品种最多的细分领域,占比达28%。2023年国内免疫诊断市场规模为440亿元,预计到2028年将达到1055亿元,5年复合增速达19.1%,快于IVD整体行业增速。免疫诊断主要应用于激素、肿瘤标志物、内分泌功能、传染性疾病等检测,其中肿瘤标志物(27%)、甲状腺功能(18%)、传染病(16%)和心脏功能(13%)占比较大。

从市场竞争格局看,国内免疫诊断市场进口替代空间巨大,罗氏、雅培、贝克曼、西门子等四家外资企业占据超过50%的市场份额,其中罗氏占比28%。国产企业中,迈瑞医疗、安图生物、新产业位居前列,安图生物市场份额为4%。

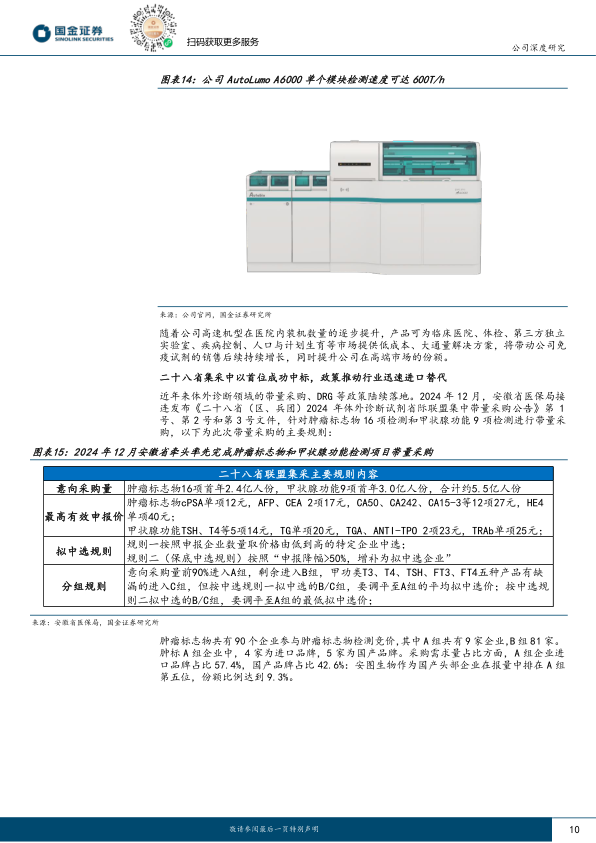

安图生物在高通量化学发光免疫分析仪方面具有优势,其AutoLumo A6000单模块检测速度可达600T/h,支持1-4台联机使用,最高可达2400T/h。随着高速机型在医院的装机量逐步提升,将带动公司免疫试剂的销售持续增长,并提升公司在高端市场的份额。

二十八省集采中以首位成功中标,政策推动行业迅速进口替代

近年来,体外诊断领域的带量采购、DRG等政策陆续落地。2024年12月,安徽省医保局牵头28省(区、兵团)开展体外诊断试剂集中带量采购,涉及肿瘤标志物16项和甲状腺功能9项检测项目,首年意向采购量合计约5.5亿人份。

在肿瘤标志物检测项目中,安图生物在报量中位列A组第五位,份额占比9.3%。在甲状腺功能检测项目中,安图生物在报量中位列A组第七位,份额占比6.7%。最终,安图生物在两类项目中均通过第一次序成功中标。

此次集采预计将加速国产化进程。尽管根据测算,中标价相比最高申报价降幅可能达到50%,但国产厂商仍能保留合理利润空间。安图生物相关项目收入预计变化-8%,毛利率预计下降5.0个百分点,毛利变化-14%。具备成本优势的国产头部厂商将更具竞争力,进口替代进程有望进一步加速。

院内自动化流水线推广势在必行,公司产品布局力拔头筹

实验室自动化系统(LAS),特别是全实验室自动化系统(TLA),通过整合多个检测模块,显著提升医院检验效率,是医学实验室发展的必然趋势。医疗人员短缺和医院高质量发展背景下,引入自动化流水线成为提升服务质量和效率的关键选择。例如,重庆市中医院检验科引入流水线后,门诊标本1小时出报告比例从5.6%提升至35%,住院标本周转时间大幅缩短。

然而,中国TLA普及率仍较低,2017年仅为10%,远低于日本(2020年79%)和美国(2013年20%),市场存在巨大增长空间。

安图生物在该领域具有先发优势,于2017年率先推出国内首款医学实验室全自动磁悬浮流水线Autolas A-1系列。2022年,公司又推出了全新自主研发生产的Autolas X-1系列,实现了流水线线体的完全国产化,提升了多项关键性能指标,并荣获2023年德国iF设计奖。Autolas X-1采用立体三轨设计,支持急诊优先检测,引入AI智能识别判断系统,并搭配精益管理解决方案。

随着Autolas X-1等流水线的不断推广装机,公司在头部三级医院的市场份额有望持续提升,同时带动免疫类、生化类试剂的销售放量。

分子诊断布局逐步完备,拓展新增长曲线

分子诊断是精准医疗的技术基础,也是体外诊断行业中增速最快的细分赛道。该技术通过检测核酸和蛋白质状态,为疾病预防、诊断和治疗提供信息。国内分子诊断市场起步较晚但增长迅速,尽管2023年受公共卫生事件影响规模有所下降至233亿元,但预计到2028年将恢复高速增长,市场规模有望达到627亿元,5年复合增速21.9%。

安图生物在分子诊断领域的产品菜单覆盖8大系列60余个项目,包括全自动化核酸(RT-PCR)检测。截至2024年末,公司分子检测产品已获得26项注册(备案)证书和47项欧盟CE认证,主要用于感染性病原体和人基因类检测。公司推出的全自动核酸提纯及实时荧光PCR分析系统(AutoMolec3000、AutoMolec1600)实现了样本加样、核酸提取、扩增及分析一体化,具备随到随测的急诊功能,并支持多项目同时检测。

积极布局基因测序技术,份额有望受益于商务部外资禁令

基因测序技术用于获取人体样本DNA序列信息,服务于临床和科学研究。国内测序仪市场主要由华大智造和美国Illumina公司主导。2025年3月,商务部发布公告禁止美国Illumina公司向中国出口基因测序仪,这一政策为国内厂商抢占市场份额提供了重要机遇。

安图生物全资子公司思昆生物积极布局基因测序技术,其Sikun2000基因测序仪已完成临床试验,具备批量化生产能力,并在非临床领域开始试销。Sikun2000采用基于芯片表面DNA扩增的荧光测序技术,具有重复性好、准确性高、速度快、结果稳定等特点,并搭配多种通量测序芯片。公司还投资参股梅丽科技,依托第四代(纳米孔)基因测序技术开发产品。

加大微生物质谱系统研发,布局高端应用市场

质谱检测技术用于分析样品化学成分,确定分子量、结构和组成,广泛应用于生物医药、化学、环境、食品安全等领域。在国外,质谱技术研究和临床应用较为成熟,市场由SCIEX、Waters、Thermo Fisher等国际巨头主导。国内质谱技术起步较晚,高端质谱仪生产仍属空白,但存在百亿级的蓝海检测市场。

安图生物加大全自动微生物质谱检测系统的研发,开发了多款质谱系统,并配套全自动点样系统和质谱用系列试剂盒,构建了微生物质谱整体解决方案。2024年12月,公司新一代全自动微生物质谱检测系统(Autof TX8、Autof TCX)及液相色谱串联质谱检测系统(AutoChrom X1/Automs TQ6000 IVD System)获得国内医疗器械注册证。核酸质谱Autof Gene也已取得注册证和生产许可证。这些产品有望带动公司在微生物检测领域实现高端市场份额突破,提升品牌力。

国际市场拓展起步,新产品持续亮相

在国内市场体外诊断试剂产品价格承压的背景下,国际化拓展对企业发展至关重要。海外IVD市场空间广阔,凭借优秀的产品竞争力和生产制造能力,安图生物的国际市场拓展有望逐步推进。

全球市场份额集中,分子诊断具备增长潜力

根据Precedence数据,2023年全球体外诊断行业市场规模达1078亿美元,预计到2030年将达到1172亿美元,6年复合增速2.3%。北美是全球最大的区域市场,占比42%;亚太地区预计将是未来增长最快的区域,占比23%。分子诊断和免疫诊断在全球市场中占据主导地位,其中分子诊断预计将成为未来增速最快的细分市场。全球IVD市场集中度较高,罗氏、雅培、丹纳赫等外资头部企业占据绝大部分市场份额。

安图生物的产品已逐步进入中东、亚洲、欧洲、美洲、非洲等多个地区。公司重组了国际贸易与合作中心架构,主要依托当地经销商进行销售和技术支持。2024年,公司海外销售实现2.86亿元,同比增长36.6%,持续保持高速增长。截至2024年年报,公司已获得61项国际专利和634项欧盟CE认证。2025年2月,公司在中东迪拜实验室展上首次向海外发布了全自动化学发光免疫分析仪AutoLumo S900、全新一代微生物质谱检测系统Autof T系列、全自动生化免疫联机Autolas Bi2600三款重磅产品,预计将加速海外市场拓展。

盈利预测及投资建议

预计公司2025-2027年营业收入分别为49.96亿元、59.64亿元、70.81亿元,同比

微信扫一扫-立即使用

微信扫一扫-立即使用