通化东宝(600867)

事项:

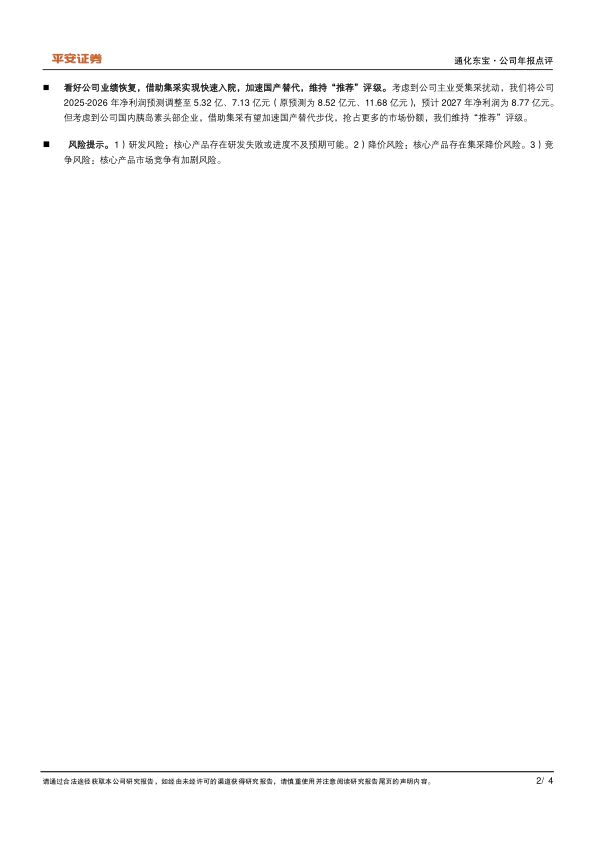

2024年,公司实现营业收入20.10亿元,同比下降35%;实现归属于上市公司股东的净利润-0.43亿元,同比减少104%;实现归属于上市公司股东的扣除非经常性损益的净利润-0.09亿元,同比减少101%。公司2024年业绩下降主要系以下一次性或短期因素影响:1)胰岛素集采降价,库存一次性冲销返还;2)研发项目(可溶性甘精赖脯双胰岛素注射液)终止,计提2.2亿元;3)诉讼赔偿共计6131.21万元。不利因素已全面释放,公司2025年有望迎来业绩反转。2024年公司拟向全体股东每10股派发现金红利2.50元(含税)。

平安观点:

2025年一季度收入恢复势头良好,胰岛素类似物销量大增。2025年一季度,公司实现营业收入6.52亿元,同比增长10%;实现归属于上市公司股东的净利润1.09亿元,同比减少49%;实现归属于上市公司股东的扣除非经常性损益的净利润1.10亿元,同比减少49%。受益于在新一轮集采取得的成功,公司胰岛素产品的准入与放量得到极大加快,尤其是胰岛素类似物系列产品,2025年一季度销量大幅增长123%,其中门冬系列胰岛素销量更是同比增长超260%。随着胰岛素类似物销量的快速提升,公司产品结构进一步优化,胰岛素类似物占公司总收入比例已接近40%。

创新出海稳步推进,有望迎来新的利润增长点。2024年实现海外收入1.03亿元,同比增长近80%;2025年一季度海外收入已达0.58亿元,同比显著增长。胰岛素方面精蛋白人胰岛素混合注射液(30R)在乌兹别克斯坦获批上市,人胰岛素原料药通过欧盟EMA上市批准前GMP检查。目前公司4款产品已迈入III期临床试验阶段,3款一类创新药已推进至II期临床试验阶段。XO/URAT1双靶点抑制剂(THDBH151片)IIa期临床试验结果达到主要终点目标,GLP-1/GIP双靶点受体激动剂(注射用THDBH120)获得降糖和减重Ib期临床试验积极的顶线结果,减重适应症II期临床试验完成首例受试者给药。

看好公司业绩恢复,借助集采实现快速入院,加速国产替代,维持“推荐”评级。考虑到公司主业受集采扰动,我们将公司2025-2026年净利润预测调整至5.32亿、7.13亿元(原预测为8.52亿元、11.68亿元),预计2027年净利润为8.77亿元。但考虑到公司国内胰岛素头部企业,借助集采有望加速国产替代步伐,抢占更多的市场份额,我们维持“推荐”评级。

风险提示。1)研发风险:核心产品存在研发失败或进度不及预期可能。2)降价风险:核心产品存在集采降价风险。3)竞争风险:核心产品市场竞争有加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用