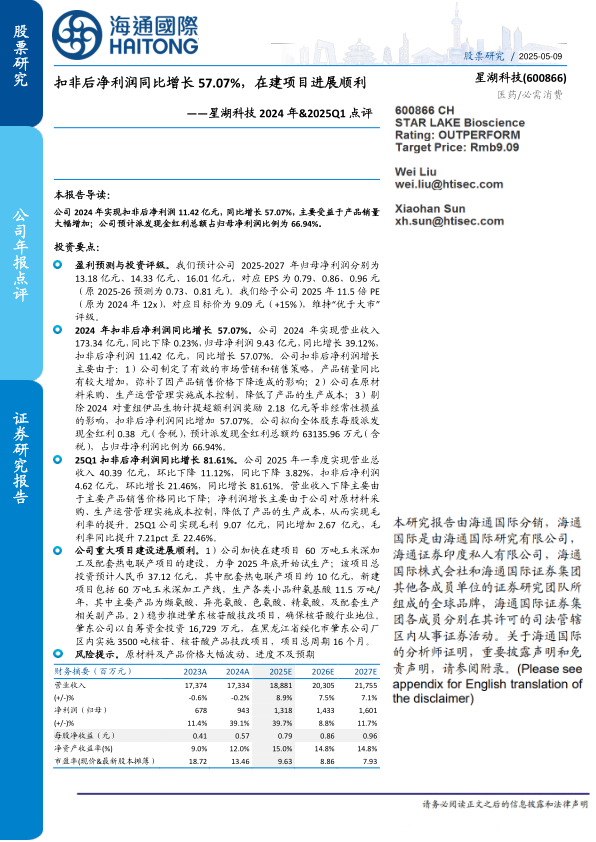

星湖科技(600866)

本报告导读:

公司2024年实现扣非后净利润11.42亿元,同比增长57.07%,主要受益于产品销量大幅增加;公司预计派发现金红利总额占归母净利润比例为66.94%。

投资要点:

盈利预测与投资评级。我们预计公司2025-2027年归母净利润分别为13.18亿元、14.33亿元、16.01亿元,对应EPS为0.79、0.86、0.96元(原2025-26预测为0.73、0.81元)。我们给予公司2025年11.5倍PE(原为2024年12x),对应目标价为9.09元(+15%),维持“优于大市”评级。

2024年扣非后净利润同比增长57.07%。公司2024年实现营业收入173.34亿元,同比下降0.23%,归母净利润9.43亿元,同比增长39.12%,扣非后净利润11.42亿元,同比增长57.07%。公司扣非后净利润增长主要由于:1)公司制定了有效的市场营销和销售策略,产品销量同比有较大增加,弥补了因产品销售价格下降造成的影响;2)公司在原材料采购、生产运营管理实施成本控制,降低了产品的生产成本;3)剔除2024对重组伊品生物计提超额利润奖励2.18亿元等非经常性损益的影响,扣非后净利润同比增加57.07%。公司拟向全体股东每股派发现金红利0.38元(含税),预计派发现金红利总额约63135.96万元(含税),占归母净利润比例为66.94%。

25Q1扣非后净利润同比增长81.61%。公司2025年一季度实现营业总收入40.39亿元,环比下降11.12%,同比下降3.82%,扣非后净利润4.62亿元,环比增长21.46%,同比增长81.61%。营业收入下降主要由于主要产品销售价格同比下降;净利润增长主要由于公司对原材料采购、生产运营管理实施成本控制,降低了产品的生产成本,从而实现毛利率的提升。25Q1公司实现毛利9.07亿元,同比增加2.67亿元,毛利率同比提升7.21pct至22.46%。

公司重大项目建设进展顺利。1)公司加快在建项目60万吨玉米深加工及配套热电联产项目的建设,力争2025年底开始试生产;该项目总投资预计人民币37.12亿元,其中配套热电联产项目约10亿元,新建项目包括60万吨玉米深加工产线,生产各类小品种氨基酸11.5万吨/年,其中主要产品为缬氨酸、异亮氨酸、色氨酸、精氨酸,及配套生产相关副产品。2)稳步推进肇东核苷酸技改项目,确保核苷酸行业地位肇东公司以自筹资金投资16,729万元,在黑龙江省绥化市肇东公司厂区内实施3500吨核苷、核苷酸产品技改项目,项目总周期16个月。

风险提示。原材料及产品价格大幅波动、进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用