华东医药(000963)

结论及建议:

公司业绩:公司发布一季报,25Q1营收107.4亿元,YOY+3.1%,录得归母净利润9.2亿元,YOY+6.1%,扣非后净利9.0亿元,YOY+7.0%,扣非净利实际YOY+17.2%,保持双位数增长,公司扣非净利增速符合预期,非经常性损益主要是本期计提股权激励费用及参控股研发机构损益影响。

医药工业稳步增长,医美板块尚待恢复:(1)公司医药工业核心子公司中美华东25Q1实现营收(含CSO业务)36.2亿元,YOY+6.5%,录得合并归母净利8.43亿元,YOY+12.2%,创新药销售持续发力,其中CAR-T产品赛恺泽(治疗骨髓瘤)Q1有效订单稳步增加,目前已有70余家惠民保及商保将其纳入报销范围,乌司奴单抗(治疗银屑病)去年年末获批后已有超800家医院开具处方,预计今年销售可超过3亿元;(2)海外医美仍受到大环境影响,英国Sinclair25Q1营收2.4亿人民币,YOY-12.3%,国内医美子公司欣可丽美学则实现营收2.5亿,YOY-1.4%,但后续高端玻尿酸产品MaiLi®Extreme5月将可上市,多功能面部皮肤管理平台PréimeDermaFacial也将于2025年内正式实现商业化销售,重组A型肉毒毒素YY001、能量源设备V30及Ellansé®伊妍仕®M型等核心医美产品国内上市申请均已获受理,有望于2026年获批,预计将会推动医美板块的业绩恢复;(3)公司医药商业板块表现稳健,25Q1营收69.3亿元,YOY+3.2%,录得净利1.2亿元,YOY+7.3%。

毛利率回升,研发费用增加:公司25Q1综合毛利率为32.9%,同比提升0.9个百分点,主要是销售结构变化推动。公司期间费用率为22.0%,同比增加0.8个百分点,主要是研发费用率增加2.1个百分点。

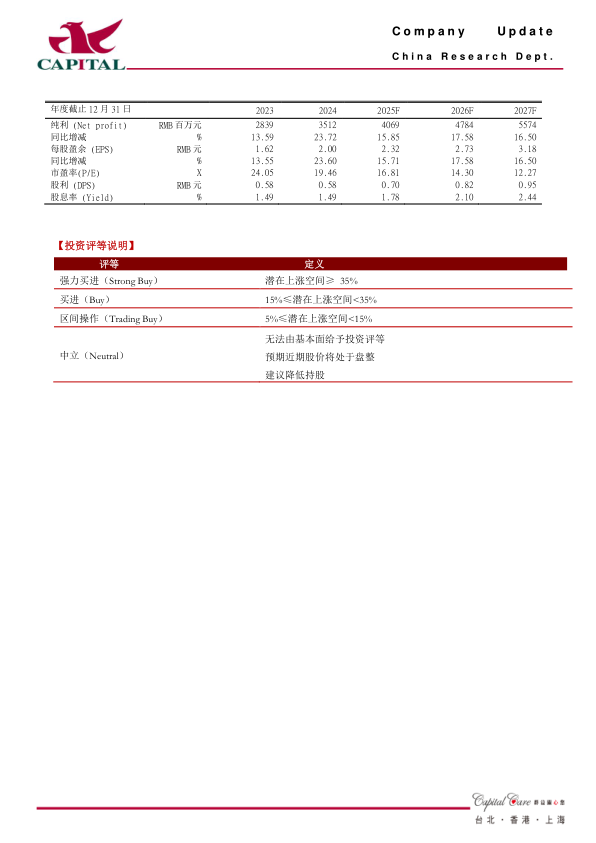

盈利预计及投资建议:我们看好公司后续发展,集采边际影响减弱,创新药及医美新品将陆续上市推动业绩增长。我们预计公司2025-2027年净利润40.7亿元、47.8亿元、55.7亿元,YOY+15.9%、+17.6%、+16.5%,EPS分别为2.32元、2.73元、3.18元,对应PE分别为16X、13X、12X,给与“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,医美销售不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用