奥精医疗(688613)

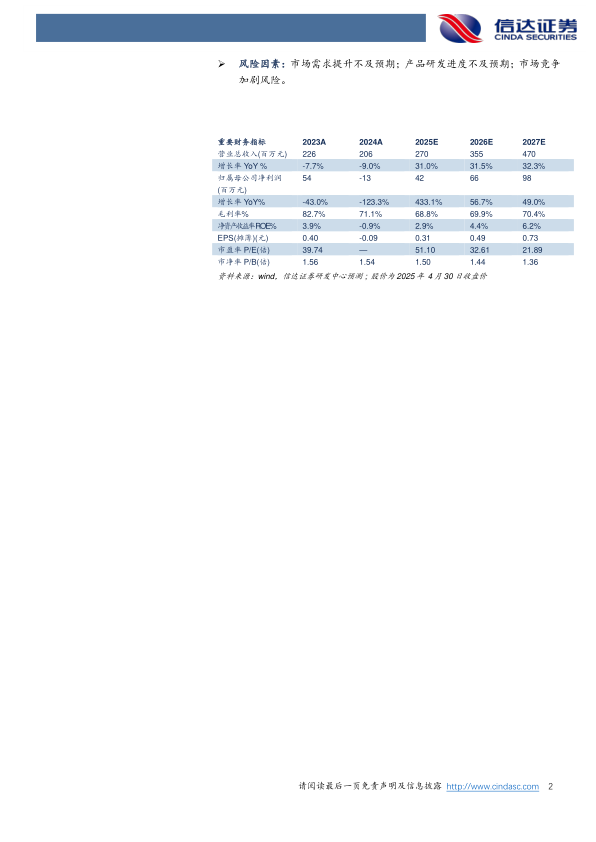

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入2.06亿元(yoy-9.03%),归母净利润-0.13亿元(yoy-123.35%),扣非归母净利润-0.28亿元(yoy-210.11%),经营活动产生的现金流量净额0.2亿元(yoy-137.93%)。2025Q1实现营业收入0.42亿元(yoy-10.35%),归母净利润0.01元(yoy-84.99%)。

点评:

集采影响下业绩短期承压,市场拓展加速,成长动能充沛。2024年公司实现营业收入2.06亿元(yoy+9.03%),归母净利润亏损1266万元(yoy-123.35%),我们认为利润端短期承压的原因有:①骨科人工骨修复材料集采逐步落地,单位产品出厂价下降;②集采放量带来公司产销量增加,导致主营业务成本增加;③公司为夯实品牌地位,持续加大市场推广导致费用增加;④因给予优秀经销商的账期延长,导致信用减值损失增加;⑤税款补缴755.49万元。从市场拓展角度来看,集采落地加速公司在国内医院拓展进度,2024年公司共新开发医院900余家(yoy+90%),其中800家来自集采落地带来的新增,客户数量的增长为公司国内收入增长奠定基础,在积极开拓国内市场的同时,公司国际化拓展也获得了新突破,人工骨修复产品在东南亚、拉美等多国完成临床试用,我们认为随着公司产品国际化注册突破、医院覆盖度提升带来的销量红利释放,公司成长动能充沛,业绩有望恢复增长。

静待“骼金”放量,布局种植体业务,打造新的业绩增长点。分业务线来看,“骼金”产品收入1.45亿元(yoy-3.87%),毛利率72.84%(yoy-11.03pp),我们认为毛利率下降主要是集采后出厂价下降所致,随着“集采放量加速”+“同种异体骨市场替代”,“骼金”产品收入有望回归快速成长轨道,毛利率有望逐步提升;“颅瑞”产品收入0.14亿元(yoy-70.07%),我们认为主要是因为医保控费和医疗整顿活动影响手术量,从而影响产品用量,产品毛利率略有上升(yoy+3.17%);公司口腔修复材料“齿贝”表现亮眼,实现收入0.39亿元(yoy+82.1%),此外,公司完成了对德国HumanTechDental公司的收购,拓展了口腔种植新业务,我们认为“种植体”和“齿贝”业务具有较好的协同效应,随着口腔种植渗透率提升与齿科消费升级,“齿贝”和“种植体”有望接棒“骼金”,成为公司业绩增长的新驱动。

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为2.70、3.55、4.70亿元,同比增速分别为31.0%、31.5%、32.3%,实现归母净利润为0.42、0.66、0.98亿元,同比分别增长433.1%、56.7%、49.0%,对应2025年4月30日股价,PE分别为51、33、22倍,维持“买入”投资评级。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用