迈瑞医疗(300760)

投资要点

事件:公司发布2024年年报,2024年实现营业总收入367.3亿元(+5.1%),归母净利润116.7亿元(+0.7%)。同日,发布2025年一季报,实现营业总收入82.4亿元(-12.1%),归母净利润26.3元(-16.8%)。

24年国内短期承压,海外收入高增长。分季度看,2024Q1/Q2/Q3/Q4单季度收入93.7/111.6/89.5/72.4亿元(+12.1%/+10.3%/+1.4%/-5.1%),单季度归母净利润分别为31.6/44/30.8/10.3亿元(+22.9%/+13.7%/-9.3%/-41%)。从盈利能力看,24年毛利率63.1%,同比下降3pp(主要系会计准则调整影响,公司计提的保证类质保费用计入主营业务成本,不再计入销售费用)。

体外诊断业务条线海外中大样本量客户突破,国内短期有所承压。分业务来看,生命信息与支持业务实现营业收入135.6亿元,同比减少11.11%,其中微创外科业务同比增长超过30%,国际生命信息与支持业务实现了同比双位数增长。截至2024年12月31日,“瑞智联”生态系统在国内实现装机医院数量累计超千家,2024年新增项目超过600个,其中新增三甲医院超过350家,增长迅猛。公司体外诊断业务实现营业收入137.7亿元,同比增长10.82%,收入体量首次超过生命信息与支持业务,其中国际体外诊断业务同比增长超过30%,国内市场,受到DRG2.0落地、检查检验结果互认、检验项目价格下调等多重政策因素的影响,部分试剂的检测量和价格均出现了一定幅度的下滑,为国内体外诊断业务的快速增长带来了阶段性挑战。公司医学影像业务实现营业收入75亿元,同比增长6.60%,其中国际医学影像业务同比增长超过15%,超高端超声系统Resona A20上市首年实现超4亿元收入。

持续高研发投入,产品升级不断。截至2024年12月31日,公司共计申请专利11773件,其中发明专利8435件;共计授权专利5786件,其中发明专利授权2850件。公司在生命信息与支持领域推出了瑞智重症决策辅助系统、UX7系列4K三维荧光内窥镜摄像系统、4K三维电子胸腹腔内窥镜系统、腔镜吻合器、A3/A1麻醉系统等产品。在IVD领域,公司推出MT8000C智慧凝血流水线、M680全自动生化免疫流水线、M980全自动生化免疫流水线、CL2600i全自动化学发光免疫分析仪、BS-1000M全自动生化分析仪、BriCyte M系列流式细胞仪、FA-N系列全自动微生物培养仪等产品。在医学影像领域主要推出了超高端妇产彩超Nuewa A20、科研专用机Resona Y、高端台式彩超Resona/Nuewa I9精英版等产品。

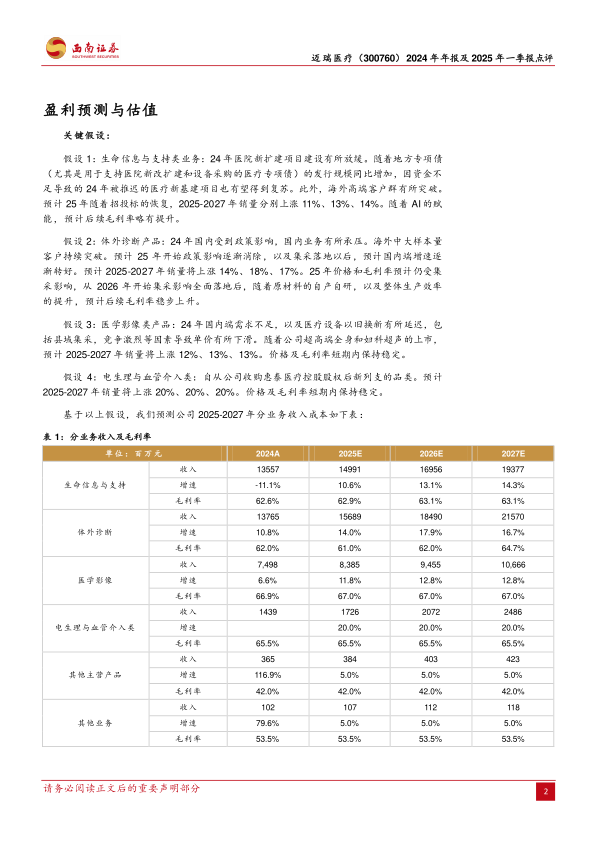

盈利预测与投资建议。预计2025~2027年归母净利润分别为131.7、152.7、175.8亿元,对应EPS为10.86、12.6、14.5元。考虑到公司未来几年的稳健增长,以及作为最具国际化的医疗器械龙头,我们认为可以给予公司2025年25倍估值,对应股价271.5元,维持“买入”评级。

风险提示:汇率波动风险,政策控费风险,海外经营风险,新产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用