丸美股份(603983)

投资要点

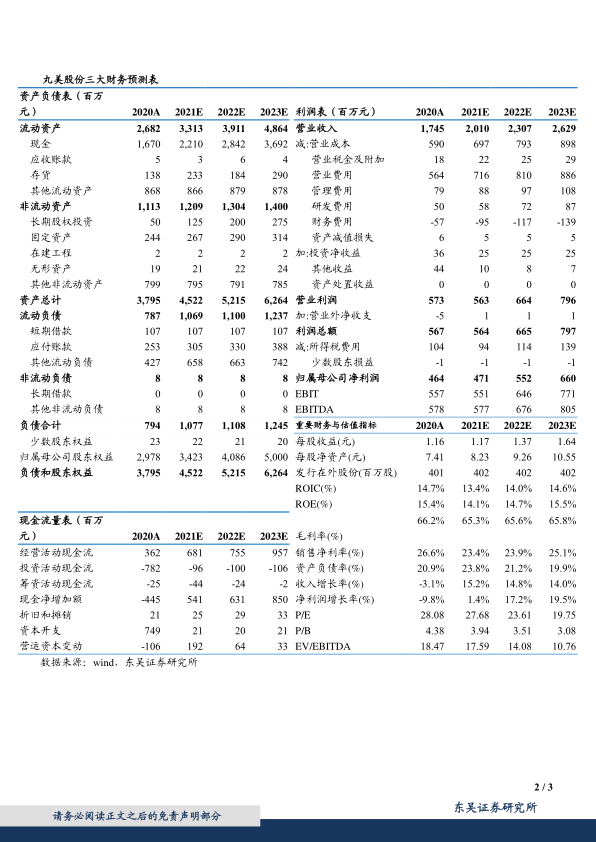

事件:公司发布2021年中报。2021H1实现营收8.74亿元(yoy+10.1%),较2019H1增长7.23%;归母净利润1.89亿元(yoy-29.5%),较2019H1下降26.2%。单季来看,2021Q2实现营收4.7亿元(同比+10.9%,环比+7.23%);归母净利润0.89亿元(同比-40.4%,环比-11.09%)。略低于我们预期。

分渠道看,线上直营增速亮眼,线下日化渠道仍受疫情压制。2021H1实现线上营收5.16亿元(同比+21.11%,环比-1.45%),收入占比为59.22%。其中,以天猫旗舰店为主的线上直营同增达89.92%,主要得益于公司开始发力抖音、快手直播平台,直播模板2021H1共贡献1.32亿元收入,占线上收入的25.55%。线上将成为公司未来最重要的增长引擎之一。线下方面,2021H1实现营收3.56亿元(同比-3.14%,环比-16.65%),其中日化CS渠道营收同比下滑17.2%,百货专柜、美容院渠道分别同比增长23.39%、13.06%。

分产品看,新品晶致拉升眼部产品售价,Q2护肤类量价齐升。2021H1公司眼部/护肤/洁肤/化妆品及其他产品分别实现营收2.54/5.29/0.77/0.14亿元,同比分别-1.8%/+21.3%/-15.6%/+75.2%。新品晶致系列将眼部产品售价从2020H1的77.05元/支拉升至2021H1的81.2元/支。Q2单季护肤产品销量和价格分别同比提升7.2%和16.6%,主要由于新品售价较高,且上年同期低单价的面膜销售占比较高。

新收入准则致毛利率下滑,营销加码提升销售费用率。2021H1毛利率64.1%(同比-3.5pct,环比-1pct),主要系新收入准则下运输费计入营业成本。销售费用率36.1%(同比+5.8pct,环比+2.1pct),主要系布局线上带来推广费用增及线上团队薪酬增长。管理费用率4.8%(yoy+1pct)。2021H1归母净利率21.6%(yoy-12.1pct)。

盈利预测与投资评级:上半年公司在多渠道积极推新,线上从分销向直营转型,发力电商新渠道,线下推行组织变革、云仓联动,短期压制业绩,因此我们将21-23年营收预测从21.7/25.32/29.04亿元下调至20.10/23.07/26.29亿元,同比增长15.2%/14.8%/14.0%;将21-23年归母净利预测从5.47/6.45/7.43亿元下调为4.71/5.52/6.6亿元,同比增速为1.4%/17.2%/19.5%,当前市值对应21-23年对应动态PE为28/24/20倍。公司“东方眼部护理专家”的定位明确,在营销端蓄势,在产品端厚积,看好公司业绩加速潜力,维持“增持”评级。

风险提示:疫情反复风险、新品开发及销售不及预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用