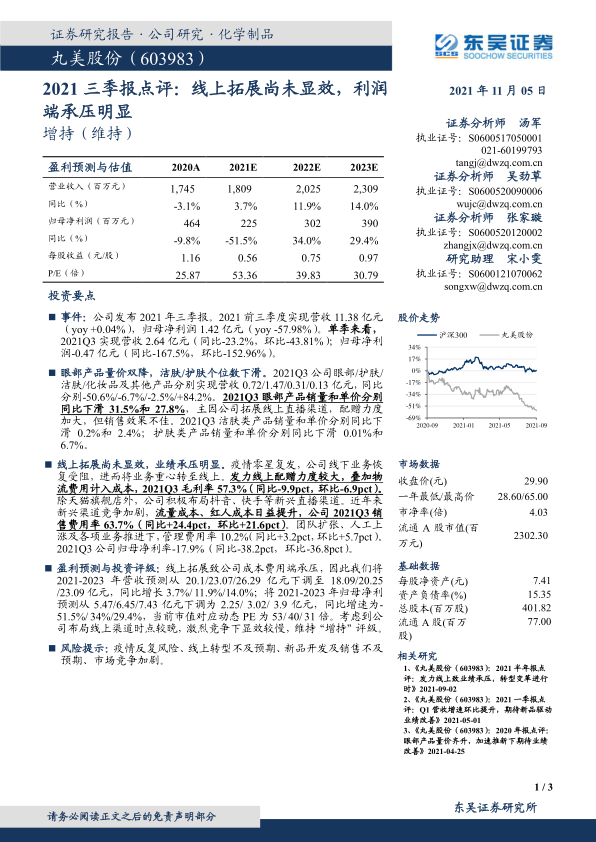

丸美股份(603983)

投资要点

事件: 公司发布 2021 年三季报。 2021 前三季度实现营收 11.38 亿元( yoy +0.04%),归母净利润 1.42 亿元( yoy -57.98%)。 单季来看,2021Q3 实现营收 2.64 亿元(同比-23.2%,环比-43.81%);归母净利润-0.47 亿元(同比-167.5%,环比-152.96%)。

眼部产品量价双降, 洁肤/护肤个位数下滑。 2021Q3 公司眼部/护肤/洁肤/化妆品及其他产品分别实现营收 0.72/1.47/0.31/0.13 亿元,同比分别-50.6%/-6.7%/-2.5%/+84.2%。 2021Q3 眼部产品销量和单价分别同比下滑 31.5%和 27.8%, 主因公司拓展线上直播渠道,配赠力度加大,但销售效果不佳。 2021Q3 洁肤类产品销量和单价分别同比下滑 0.2%和 2.4%;护肤类产品销量和单价分别同比下滑 0.01%和6.7%。

线上拓展尚未显效, 业绩承压明显。 疫情零星复发,公司线下业务恢复受阻,进而将业务重心转至线上。 发力线上配赠力度较大, 叠加物流费用计入成本, 2021Q3 毛利率 57.3%(同比-9.9pct,环比-6.9pct)。除天猫旗舰店外, 公司积极布局抖音、快手等新兴直播渠道。近年来新兴渠道竞争加剧, 流量成本、红人成本日益提升,公司 2021Q3 销售费用率 63.7%( 同比+24.4pct,环比+21.6pct)。 团队扩张、人工上涨及各项业务推进下, 管理费用率 10.2%( 同比+3.2pct,环比+5.7pct)。2021Q3 公司归母净利率-17.9%(同比-38.2pct,环比-36.8pct)。

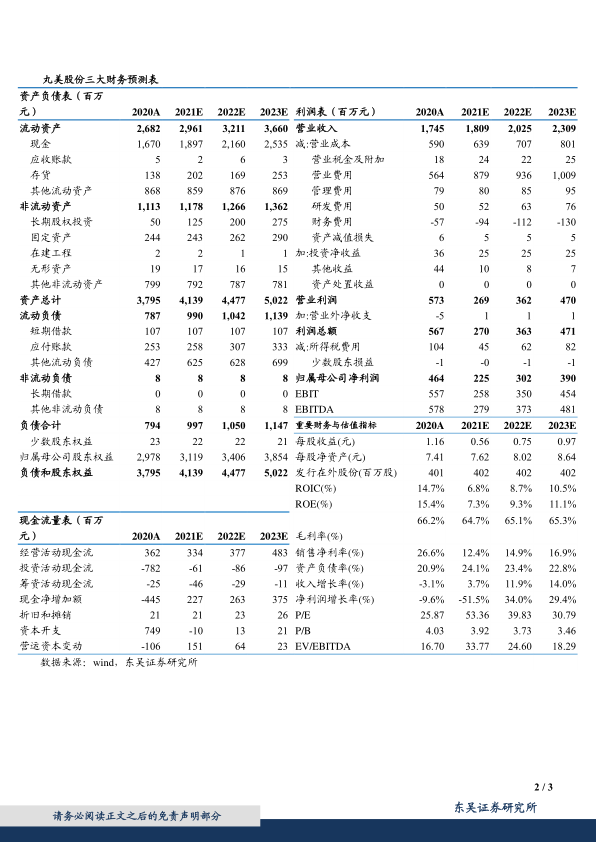

盈利预测与投资评级: 线上拓展致公司成本费用端承压, 因此我们将2021-2023 年营收预测从 20.1/23.07/26.29 亿元下调至 18.09/20.25/23.09 亿元,同比增长 3.7%/ 11.9%/14.0%; 将 2021-2023 年归母净利预测从 5.47/6.45/7.43 亿元下调为 2.25/ 3.02/ 3.9 亿元,同比增速为-51.5%/ 34%/29.4%, 当前市值对应动态 PE 为 53/ 40/ 31 倍。 考虑到公司布局线上渠道时点较晚,激烈竞争下显效较慢,维持“增持”评级。

风险提示: 疫情反复风险、 线上转型不及预期、 新品开发及销售不及预期、市场竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用