丸美股份(603983)

事件回顾

公司公布 23H1 中报, 23H1 实现收入 10.6 亿元,同增 29.6%;实现归母净利润 1.3 亿元,同增 11.6%;实现扣非归母净利润 1.2 亿元,同增 17.6%, EPS 为 0.33 元。 23Q2 实现收入 5.8 亿元,同增 34.1%;实现归母净利润 0.52 亿元,同增 0.8%;实现扣非归母净利润 0.45 亿元,同增 2.6%, EPS 为 0.13 元。

事件点评

恋火持续高增长,主品牌大单品表现亮眼。 分品牌看: 1) 23H1恋火实现收入3.07亿,同增211.4%, 618期间线上销售同比增长327%,其中天猫增长超 2 倍,抖音、快手增长超 4 倍; 看不见粉底液上市两年时间线上销量突破 300 万支,高品质极简底妆心智稳步构建。 2)23H1 丸美及其他合计收入 7.52 亿元,同比增长 4.7%; 丸美品牌 23H1抖音快手同增 129.5%,天猫旗舰店同增 28.3%, 推行心智大单品策略并取得阶段性成效, 其中丸美小红笔眼霜 23H1 线上 GMV 为 1.07 亿,同增超 355%, 丸美双胶原小金针次抛精华 23H1 实现 GMV 销售额 9013万元,同增 155%, 大单品表现突出,期待后续发力。

抖音渠道快速增长, 线下持续承压。 分渠道看: 1) 23H1 公司线上渠道收入 8.5 亿元,同增 59.0%,收入占比 79.8%; 公司推进线上渠道转型获得阶段性成效,以抖音为主的线上直营 23H1 同增 119.5%。2) 23H1 线下渠道收入 2.1 亿元,同降 24.6%,主要系美妆行业线下消费恢复不稳固,同时叠加线上分流影响,线下零售恢复不及预期。

销售费用率提升拖累净利率。 公司 23H1 毛利率/销售费用率/管理费用率/研发费用率为 70.1%/48.5%/4.5%/2.7%,同比变动率分别为+0.9/+4.4/-1.9/-0.3pct,其中 23Q2 毛利率/销售费用率/管理费用率/研发费用率为 71.3%/4.6%/4.6%/2.7%,较 22 年 Q2 变动率分别为-0.1/+3.4/-1.7/+0.05pct。 公司毛利率受益于持续优化产品结构、 良好的成本管控有所优化; 销售费用率受公司线上转型成效固化关键期需要持续投入以及线上流量成本高涨拖累有所提升;公司积极推进降本提效降低管理费用率,研发费率基本保持稳定。 综合,公司 23H1 归母净利润率同降2.0pct至12.3%, 其中23Q2归母净利润率同降3.0pct至 8.9%。

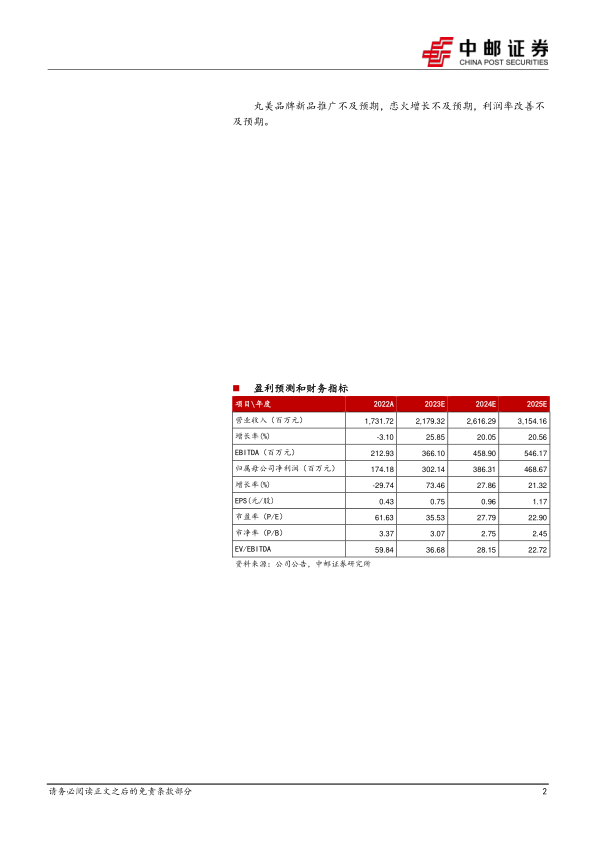

盈利预测及投资建议: 我们预计公司 23-25 年归母净利润分别为3.0 亿元、 3.9 亿元、 4.7 亿元,对应增速分别为 73%/28%/21%,对应PE 分别为 36 倍/28 倍/23 倍,我们看好公司恋火高增长, 期待主品牌调整发力, 维持“买入”评级。

风险提示:

丸美品牌新品推广不及预期,恋火增长不及预期,利润率改善不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用