爱尔眼科(300015)

投资要点:

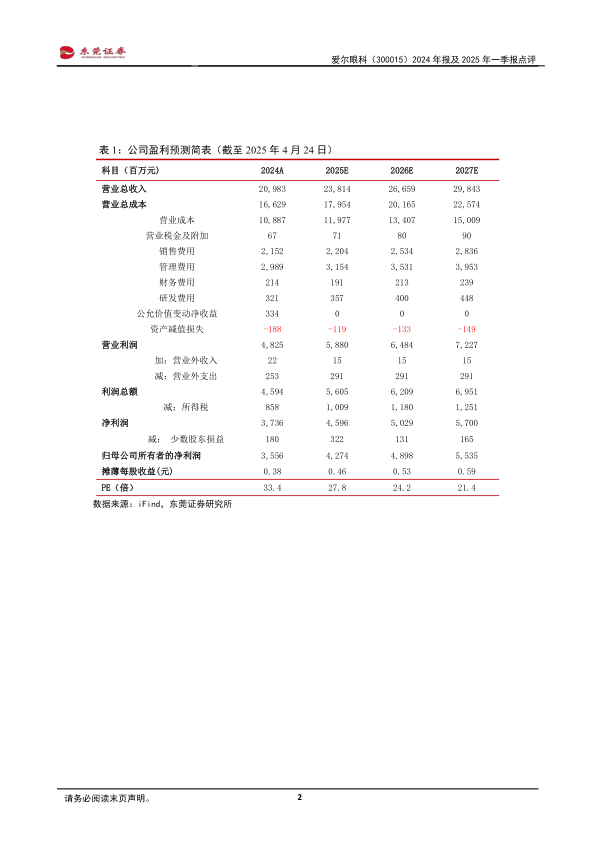

事件:公司发布了2024年报及2025年一季报。2024年,公司实现营业总收入209.83亿元,同比增长3.02%;实现归母净利润35.56亿元,同比增长5.87%。2025年一季度,公司实现营业总收入60.26亿元,同比增长15.97%;实现归母净利润10.5亿元,同比增长16.71%。2025年一季度业绩增速有所回升。

点评:

持续增强内驱力,聚焦核心业务发展。2024年,公司实现门诊量1,694.07万人次,同比增长12.14%;手术量129.47万例,同比增长9.38%。分业务来看,2024年,公司屈光、白内障、眼前段、眼后段和视光服务分别实现收入76.03亿元、34.89亿元、18.98亿元、14.99亿元和52.79亿元,分别同比增长2.31%、4.87%、5.95%、8.22%和6.42%。面对外部消费需求不足的情况,公司聚焦核心业务发展,加快数字化赋能,加强学科内涵建设,提升医疗能力和质量水平,优化服务流程和标准,加大人才培养和梯队建设,推动公司高质量发展。公司内驱力不断增强,推动2025年一季度业绩增速回升。

境内多数地区收入实现正增长。2024年,公司在境内华中、东北、西南、华东、华北、华南和西北地区分别实现营收52.92亿元、17.54亿元、27.25亿元、33.22亿元、16.63亿元、26.99亿元和9.02亿元,分别同比增长-4.27%、-2.24%、5.39%、6.69%、6.28%、3.92%和3.59%。境外地区实现营收26.25亿元,同比增长13.5%;其中在欧洲和东南亚收入分别同比增长18.05%和7.51%。

我国眼科医疗服务需求增长潜力大。未来我国人口老龄化加剧将导致年龄相关性眼病患者增多,青少年眼健康状况日益严峻且近视率远高于世界平均水平,全民手机化使得用眼强度大幅增加,同时技术进步和居民眼健康意识的提升也推动了对高质量视觉服务的需求,多层次的眼健康需求逐渐显现。当前我国眼科各亚专科诊疗的渗透率还很低,存在大量应治未治现象,很多诊疗仅处于低水平满足阶段。后续随着科普教育的持续发力,眼健康意识得到提升,诊疗率有望提高。

投资建议:公司作为全球规模最大的眼科连锁医疗机构,持续整合全球资源,不断提高其核心竞争力。预计公司2025-2026年的每股收益分别为0.46元、0.53元,当前股价对应PE分别为28倍、24倍,维持对公司的“买入”评级。

风险提示:行业政策风险、医疗事故、人才流失、扩张不及预期、商誉减值等风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用