新产业(300832)

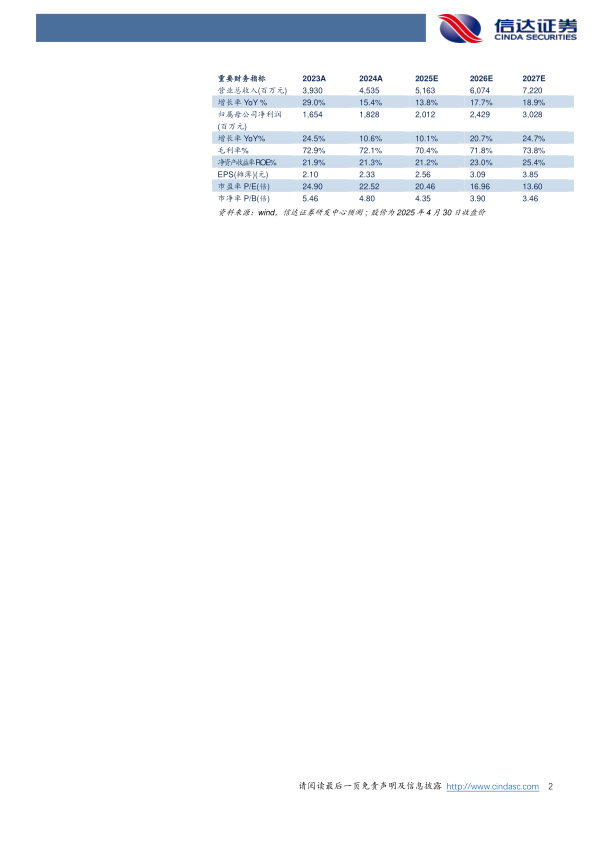

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入45.35亿元(yoy+15.41%),归母净利润18.28亿元(yoy+10.57%),扣非归母净利润17.20亿元(yoy+11.19%),经营活动产生的现金流量净额13.56亿元(yoy-4.36%)。2025Q1实现营业收入11.25亿元(yoy+10.12%),归母净利润4.38亿元(yoy+2.65%)。

点评:

大型机占比持续提升,为海内外业务贡献持续增长动力。2024年公司实现营业收入45.35亿元(yoy+15.41%),在国内集采背景下,收入展现成长韧性。分区域来看,在国内市场,公司延续大客户营销策略,持续拓展大型医疗终端,增加三级医院覆盖率,国内实现营业收入28.49亿元(yoy+9.24%),其中在集采导致试剂价格承压的背景下,得益于公司大型机装机增多,试剂消耗量稳定增长,国内试剂类业务收入同比增长9.87%;在国外市场,公司通过“区域化运营+本地化深耕”,构建起显著的海外品牌优势,中大型机装机进展顺利,占比提升至67.16%,客户结构持续向高质量方向发展,助力海外业务实现量质齐升,国外实现收入16.86亿元(yoy+27.60%),其中试剂业务同比增长26.47%,“仪器+试剂”协同效应日益凸显,我们认为随着海外本地化运营持续推进,叠加存量仪器数量有望持续上升,试剂消耗有望不断增多,业务增长持续性较强。

技术攻关,产品矩阵不断完善,打造实验室整体解决方案提供商。2024年公司持续加大研发投入,巩固在高端发光领域的优势地位,提升实验室整体解决方案提供能力。在发光领域,公司高速化学发光免疫分析仪MAGLUMI X8获得市场认可,销量持续提升,累计装机量已达3701台,新一代X10系列已在国内注册阶段,产品的持续推陈出新有望提升公司在高端发光领域的竞争能力。此外,公司开发的具有完全自主知识产权的开放式全自动样品处理系统、全实验室自动化流水线T8、智慧实验室平台iXLAB均已上市,其中T8上市首年即实现全球装机87条的亮眼成绩,展示了公司流水线产品的竞争实力,我们认为随着公司全自动核酸检测分析系统R8、全自动生化分析仪C10上市,产品矩阵不断完善,公司在实验室整体解决方案领域提供能力有望不断提升。

盈利预测:我们预计公司2025-2027年营业收入分别为51.63、60.74、72.20亿元,同比增速分别为13.8%、17.7%、18.9%,实现归母净利润为20.12、24.29、30.28亿元,同比分别增长10.1%、20.7%、24.7%,对应2025年4月30股价,PE分别为20、17、14倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用