科伦药业(002422)

投资要点

事件:公司2025年Q1营收43.90亿元(同比-29.42%,下同),归母净利润5.84亿元(-43.07%),扣非归母净利润5.64亿元(-43.10%),业绩基本符合预期。

Q1收入和利润均有所下滑,主要原因:1)24年Q1高基数;2)输液业务受集采影响,收入同比下降;3)川宁原料药/中间体价格有所波动。

大输液、原料药利润维持稳定,仿制药业务稳步增长:1)大输液:24年全年大输液板块实现收入89.1亿元(-11.9%),25Q1收入在24Q1高基数下亦有所下滑,主要因为部分密闭式输液区域集采带来的价格影响。公司持续优化产品结构,提高自动化产线运用效率及集采降低销售费用,同时肠外营养三室袋和粉液双室袋新品25年有望进一步提升市场份额,预计25年全年大输液利润维持稳定;2)原料药/中间体:24年全年原料药及中间体收入58.6亿元(+21%),25Q1原料药及中间体收入与利润均有所波动(同期川宁营收/归母分别同比-15/-18%)。年内抗生素品种价格虽然略有回落,但降本增效持续推进,同时合成生物学5个品种商业化放量提供弹性,预计25年全年原料药/中间体板块利润维持稳定;3)仿制药/制剂:存量品种应采尽采,在研新品更能通过集采实现“光脚”放量,预计25年全年维持正增长。

创新管线持续兑现,商业化加速+国际化持续推进助力公司转型:我们看好创新药业务25年持续贡献可观收入,同时通过与默沙东合作,持续开拓全球化商业价值:1)商业化:芦康沙妥珠(TROP2ADC)2L+TNBC与3L EGFRm NSCLC中国顺利获批上市,2L EGFRm NSCLC已申报,预计25年年内获批,全年销售目标8-10亿;博度曲妥珠(HER2ADC)、塔戈利单抗(PD-L1单抗)、西妥昔类似物(EGFR单抗)陆续获批,创新药产品上市有望快速推动公司转型。2)国际化:芦康沙妥珠已开展13个MRCT临床,未来有望进一步开展海外注册临床,继续触发里程碑付款,同时公司潜在临床前品种对外授权或带来收入。

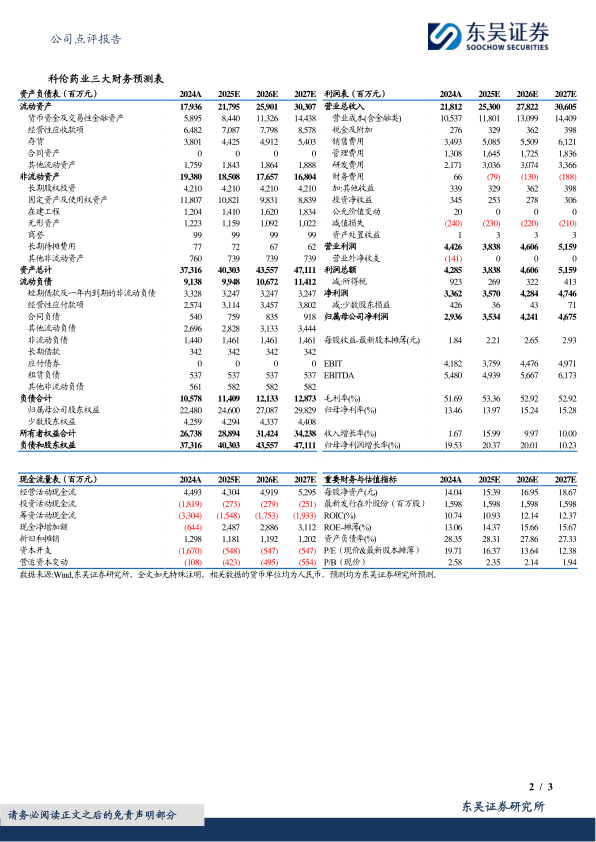

盈利预测与投资评级:我们基本维持2025-2026年归母净利润为35.3/42.4亿元,预计2027年归母净利润为46.8亿元,对应PE估值为16/14/12X,公司25年三大主业(大输液、原料药、仿制药)利润规模维持稳定,叠加创新药商业化贡献,维持“买入”评级。

风险提示:新药研发失败,仿制药集采风险,原料药、中间体价格下降,市场竞争恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用