丸美生物(603983)

事件:公司发布2024年年报及2025年一季报。24年公司实现收入29.70亿元(yoy+33.4%),归母净利润3.42亿元(yoy+31.7%),扣非归母净利润3.27亿元(yoy+73.9%);25Q1公司实现收入8.47亿元(yoy+28%),归母净利润1.35亿元(yoy+22.1%),扣非归母净利润1.34亿元(yoy+28.6%)。

产品结构持续优化,双品牌协同发力。分产品看,2024年公司护肤类/眼部类/洁肤类/美容及其他类分别实现收入11.25/6.89/2.41/9.13亿元,分别yoy+21.6%/+60.8%/+8.8%/+40.5%;其中眼部类增长主要系主推大单品胜肽小红笔眼霜翻倍增长,24年小红笔眼霜全年线上GMV达5.33亿(yoy+146%),胶原小金针次抛精华全年线上GMV达3.5亿(yoy+96%),24全年丸美品牌收入20.56亿元(yoy+31.7%),营收占比达69.2%;美容及其他类产品增长主要为PL恋火品牌增长,24年恋火收入9.05亿元(yoy+40.7%),营收占比30.5%。

线上主引擎强劲,线下稳中求进。分渠道看,2024年公司线上/线下分别实现收入25.41/4.27亿元,分别yoy+35.8/+20.8%,线上销售占比提升至86%(yoy+1.5pct);我们认为公司运营策略优化使得整体销售增长显著,线上通过多平台协同策略实现GMV显著增长(天猫yoy+28%、自播yoy+54%、达播yoy+82%),核心产品集中度与会员粘性提升,品牌力持续增强;线下业务以“防窜控价+终端赋能”为核心,完成产品分渠布局,通过主题营销与培训体系强化终端动销,维护价格体系稳定并提升经销商自主运营能力。

毛利率持续优化,费用管控增效。24年公司毛利率为74.6%(yoy+3pct),分产品看,护肤类/眼部类/洁肤类/美容及其他类毛利率分别为74.9%/75%/72.5%/71.5%,同比分别+5pct/+2.7pct/+6.4pct/-0.8pct;期间费用方面,公司销售/管理/研发/财务费用率分别为55%/3.7%/2.5%/-0.5%,费用率稳定。25Q1公司毛利率为76%(yoy+1.5pct),期间费用方面,公司销售/管理/研发/财务费用率分别为52.2%/2.9%/1.9%/-0.8%,同比稳中有降。营运能力方面,公司24年存货周转天数约90.2天(同比减少约0.9天),现金流方面,公司24年实现经营活动所得现金净额3亿元。

从眼部护理专家向科技抗衰领导者行进,全域增长动能强劲。公司当前已成为重组胶原蛋白行业技术标杆,有望打造“中国功效护肤的科技品牌典范”。公司将持续以天猫+抖音为双核心阵地,一方面依托大单品策略与专利技术壁垒强化产品竞争力;另一方面深化平台联动与达人矩阵建设,通过“科学传播+情感共鸣”双轮驱动品牌升级。研发端保持持续高投入强度,以专利技术为基础持续构建护城河,同时通过柔性供应链和精准库存管理实现“爆款快反+成本优化”的双重效能。

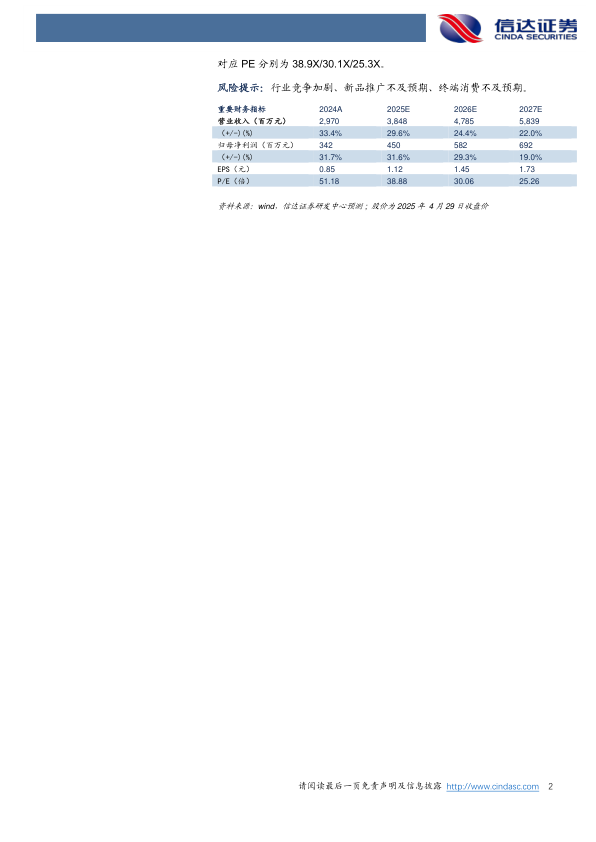

盈利预测:我们预计公司2025-2027年归母净利润分别为4.5/5.8/6.9亿元,对应PE分别为38.9X/30.1X/25.3X。

风险提示:行业竞争加剧、新品推广不及预期、终端消费不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用