丸美生物(603983)

事件回顾

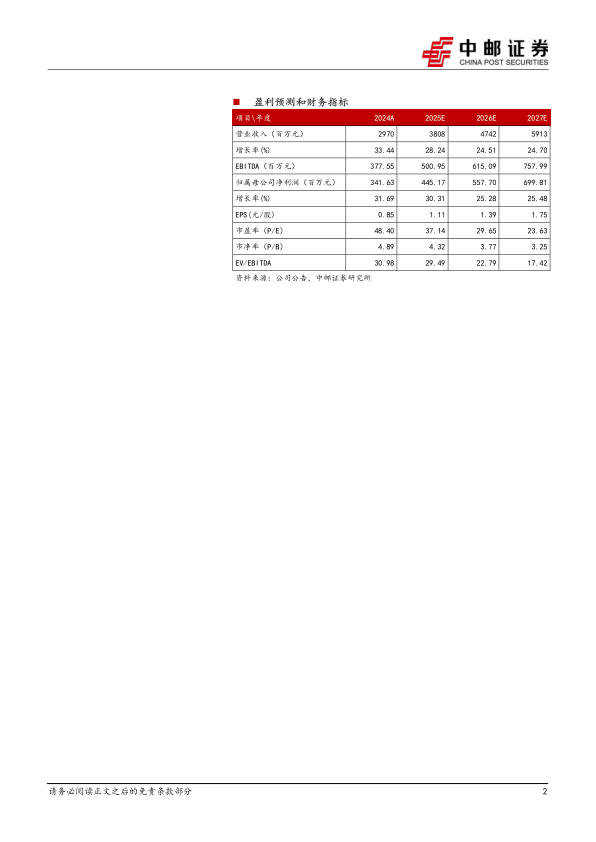

公司公布24年年报及25Q1季报,24年实现收入29.7亿元,同比+33.4%,归母净利润3.4亿元,同比+31.7%,扣非归母净利润3.3亿元,同比+73.9%。25Q1实现收入8.5亿元,同比+28.0%,实现归母净利润1.4亿元,同比+22.1%,实现扣非归母净利润1.3亿元,同比+28.6%。公司业绩基本符合预期。

事件点评

大单品带动丸美高增长,线下加速。分品牌,24年丸美实现收入20.6亿元,同比+31.7%,恋火实现收入9.1亿元,同比+40.7%,我们判断丸美品牌在小红笔&小金针大单品带动下实现高增长,24年胜肽小红笔眼霜线上GMV为5.3亿元,同比+146%,小金针次抛线上GMV为3.5亿元,同比+96%。分渠道,24年线上收入25.4亿元,同比+35.8%,抖音天猫齐发力,线下收入4.3亿元,同比+20.8%,线下加速。25Q1分品类看,眼部/护肤/美容类收入分别为2.1亿元/3.3亿元/2.3亿元,分别同比+89%/+18%/+18%,眼部势能强劲。

毛利率优化,非经收益波动影响净利率。24年公司毛利率同比+3.0pct至73.7%,主要系产品结构及成本管控不断优化,25Q1毛利率同比+1.4pct至76.1%,产品结构持续优化毛利率稳步优化;24年销售费用率/管理费用率/研发费用率分别为55.0%/3.7%/2.5%,同比+1.2pct/-1.2pct/-0.3pct,期间费用率整体优化;此外24年投资收益率+公允价值变动收益率下降,分别同比-1.3pct/-3.2pct至0.7%/-0.0%。25Q1销售费用率/管理费用率/研发费用率分别为52.2%/2.9%/1.9%,同比分别+1.9pct/-0.3pct/-0.6pct。综合公司毛销差优化,非经收益波动影响净利率波动,24年&25Q1归母净利率分别为11.5%/16.0%,同比-0.2pct/-0.8pct。

盈利预测及投资建议

公司主品牌大单品推广良好,毛销差稳步优化,多品牌发展卓有成效,我们预计公司25年-27年归母净利润分别为4.5亿元/5.6亿元/7.0亿元,对应PE分别为37倍/30倍/24倍,维持“买入”评级。

风险提示:

行业景气度不及预期风险;产品推广不及预期;盈利能力恶化。

微信扫一扫-立即使用

微信扫一扫-立即使用