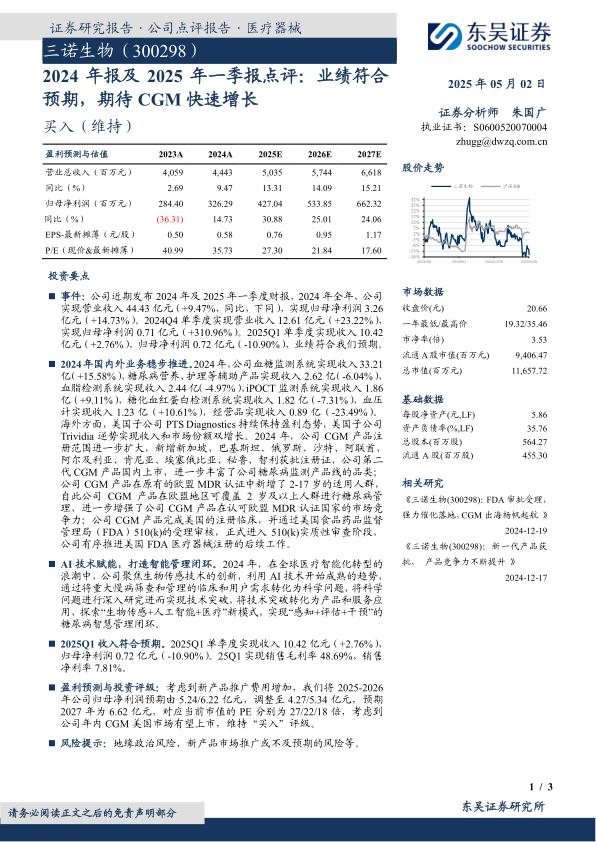

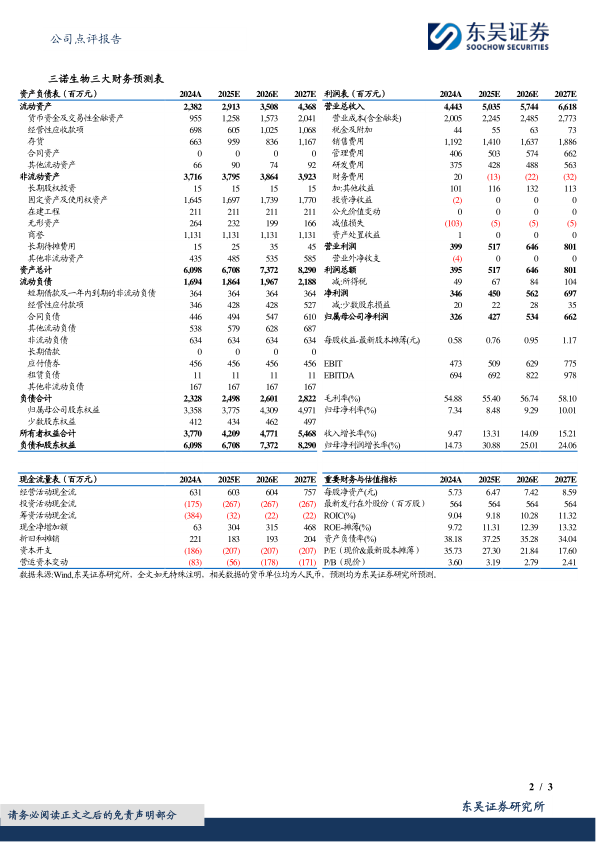

三诺生物(300298)

投资要点

事件:公司近期发布2024年及2025年一季度财报,2024年全年,公司实现营业收入44.43亿元(+9.47%,同比,下同),实现归母净利润3.26亿元(+14.73%)。2024Q4单季度实现营业收入12.61亿元(+23.22%),实现归母净利润0.71亿元(+310.96%)。2025Q1单季度实现收入10.42亿元(+2.76%),归母净利润0.72亿元(-10.90%),业绩符合我们预期。

2024年国内外业务稳步推进。2024年,公司血糖监测系统实现收入33.21亿(+15.58%),糖尿病营养、护理等辅助产品实现收入2.62亿(-6.04%),血脂检测系统实现收入2.44亿(-4.97%),iPOCT监测系统实现收入1.86亿(+9.11%),糖化血红蛋白检测系统实现收入1.82亿(-7.31%),血压计实现收入1.23亿(+10.61%),经营品实现收入0.89亿(-23.49%)。海外方面,美国子公司PTS Diagnostics持续保持盈利态势,美国子公司Trividia逆势实现收入和市场份额双增长。2024年,公司CGM产品注册范围进一步扩大,新增新加坡、巴基斯坦、俄罗斯、沙特、阿联酋、阿尔及利亚、肯尼亚、埃塞俄比亚、秘鲁、智利获批注册证,公司第二代CGM产品国内上市,进一步丰富了公司糖尿病监测产品线的品类;公司CGM产品在原有的欧盟MDR认证中新增了2-17岁的适用人群,自此公司CGM产品在欧盟地区可覆盖2岁及以上人群进行糖尿病管理,进一步增强了公司CGM产品在认可欧盟MDR认证国家的市场竞争力;公司CGM产品完成美国的注册临床,并通过美国食品药品监督管理局(FDA)510(k)的受理审核,正式进入510(k)实质性审查阶段,公司有序推进美国FDA医疗器械注册的后续工作。

AI技术赋能,打造智能管理闭环。2024年,在全球医疗智能化转型的浪潮中,公司聚焦生物传感技术的创新,利用AI技术开始成熟的趋势,通过将重大慢病筛查和管理的临床和用户需求转化为科学问题,将科学问题进行深入研究进而实现技术突破,将技术突破转化为产品和服务应用,探索“生物传感+人工智能+医疗”新模式,实现“感知+评估+干预”的糖尿病智慧管理闭环。

2025Q1收入符合预期。2025Q1单季度实现收入10.42亿元(+2.76%),归母净利润0.72亿元(-10.90%)。25Q1实现销售毛利率48.69%,销售净利率7.81%。

盈利预测与投资评级:考虑到新产品推广费用增加,我们将2025-2026年公司归母净利润预期由5.24/6.22亿元,调整至4.27/5.34亿元,预期2027年为6.62亿元,对应当前市值的PE分别为27/22/18倍,考虑到公司年内CGM美国市场有望上市,维持“买入”评级。

风险提示:地缘政治风险,新产品市场推广或不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用