华熙生物(688363)

组织管理变革持续致短期业绩承压,期待2025年经营拐点出现

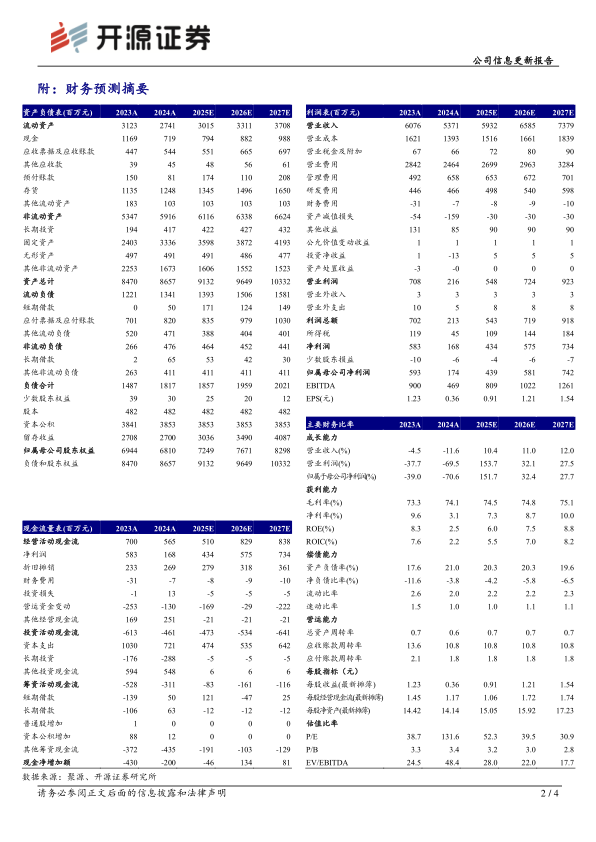

公司发布年报及一季报:2024年实现营收53.71亿元(同比-11.6%,下同)、归母净利润1.74亿元(-70.6%);2025Q1实现营收10.78亿元(-20.8%)、归母净利润1.02亿元(-58.1%)。考虑业务暂处调整期,我们下调2025-2026年并新增2027年盈利预测,预计公司2025-2027年归母净利润为4.39/5.81/7.42亿元(2025-2026年原值为7.22/9.01亿元),对应EPS为0.91/1.21/1.54元,当前股价对应PE为52.3/39.5/30.9倍。公司是四轮驱动的玻尿酸全产业链龙头,期待公司战略调整完成后回归增长,估值合理,维持“买入”评级。

护肤品业务承压、原料业务稳健,娃娃针等带动医疗终端业务增势较好

2024年分业务看,(1)皮肤科学创新转化业务实现营收25.69亿元(-31.6%)、毛利率72.8%(-1.1pct),市场竞争加剧及业务战略调整导致收入承压;(2)医疗终端产品业务实现营收14.40亿元(+32.0%)、毛利率84.4%(+2.3pct);(3)原料业务实现营收12.36亿元(+9.5%)、毛利率65.6%(+0.9pct),医药级透明质酸原料毛利率为87.6%,保持较高水平。盈利能力方面,2024年/2025Q1毛利率分别为74.1%(+0.8pct)/72.2%(-3.6pct)。费用方面,2024年销售/管理/研发费用率同比分别-0.9pct/+4.2pct/+1.3pct,管理费用增加主要系变革中职工薪酬、折旧摊销费及机构咨询费增加所致。

有序推进全面变革,未来重回增长可期

(1)原料:医药级原料稳步增长,期待新品PDRN、无菌HA产品贡献增量;化妆品原料保持增长态势。(2)医疗终端:2024年公司医美机构覆盖7000家,其中润致娃娃针覆盖机构数量超5000家,收入同比翻倍;10月发布润致格格针新品,截至2024年底销售突破千万元。(3)功能性护肤品:润百颜深耕屏障修护系列,2024年该系列收入占比超50%;此外联合润致发布颈部淡纹紧致系列,深化“日常功效护肤+术养结合械妆一体+定制化护肤”心智;夸迪聚焦抗老赛道,构建CT50超弹系列。期待护肤品业务调整完毕后为公司贡献弹性收入。

风险提示:终端产品推广不及预期、核心人员流失风险、行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用