新和成(002001)

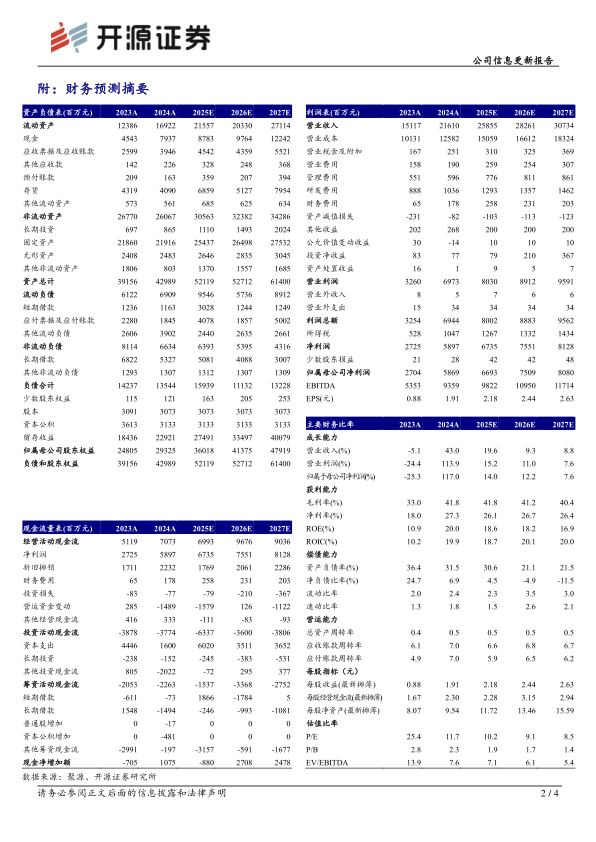

Q1营收同比增长、归母净利润同比高增,符合预期,维持“买入”评级公司发布2025年一季报,实现营收54.4亿元,同比+20.91%、环比-6.66%;归母净利润18.8亿元,同比+116.18%、环比+0.05%;扣非净利润18.8亿元,同比+119.22%、环比-3.44%,业绩符合预期,同比高增主要受益于营养品量价齐升。我们维持盈利预测,预计公司2025-2027年归母净利润66.93、75.09、80.80亿元,对应EPS为2.18、2.44、2.63元/股,当前股价对应PE为10.2、9.1、8.5倍。我们看好公司坚持“化工+”“生物+”战略主航道,有序推进项目建设,维持“买入”评级。

维生素景气上行、蛋氨酸有序放量助力业绩高增,看好新项目、新产品放量(1)盈利能力方面,2025Q1公司销售毛利率、净利率分别为46.7%、34.7%,相较2024年报分别+4.92pcts、+7.41pcts。据Wind数据,2025年一季度VA(50万IU/g)、VE(50%)、固蛋市场均价为112.3、136.4、21.4元/公斤,同比+37.4%、+109.9%、-3.7%,维生素景气回升、加上公司30万吨固蛋达产助力业绩同比高增。截至4月28日,VA、VE、固蛋市场均价分别为75.0、115.0、22.5元/公斤,较2025年初分别-45.5%、-19.3%、+13.1%,同比分别-11.8%、+64.3%、+2.0%,分别处于1.6%、72.7%、46.7%历史分位(2008年以来)。据百川盈孚数据,2025Q1国内蛋氨酸出口量7.9万吨,同比+7.35%,目前国内固体蛋氨酸工厂挺价态度强势。据饲料巴巴公众号报道,4月22日国内厂家VA、VE停报,国内宁夏紫光计划4月中旬开始检修4周,安迪苏欧洲工厂计划3-5月检修、南京工厂计划4-5月检修,4月21日赢创蛋氨酸市场报价上调1元/公斤。(2)项目进展:根据2024年报,公司现有30万吨固蛋达产,18万吨/年液蛋(折纯)基本建设完成,4,000吨/年胱氨酸稳定生产运行。系列醛项目、SA项目、香料产业园一期项目稳步推进。新材料PPS新领域应用开发顺利,天津尼龙新材料项目顺利推进大生产审批,HA项目产品已正常产销。我们认为随着新项目、新产品的开发建设有序进行,公司成长动力充足。

风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用