安琪酵母(600298)

事件

公司2024年度实现营业收入/归母净利润/扣非净利润151.97/13.25/11.7亿元,同比11.9%/4.28%/5.91%。单Q4实现营业收入/归母净利润/扣非净利润42.85/3.71/3.3亿元,同比9.07%/3.6%/12.01%。公司2025年Q1实现营业收入/归母净利润/扣非净利润37.94/3.7/3.37亿元,同比8.95%/16.02%/14.37%。

投资要点

酵母主业保持高增,制糖业务加速剥离。2024年公司酵母及深加工/制糖/包装类/食品原料/其他分别实现收入108.54/12.65/4.09/14.37/11.68亿元,同比+14.19%/-26.05%/-2.79%/+31.7%/+42.13%。分地区,2024年国内/国外分别实现收入94.21/57.12亿元,同比+7.50%/+19.36%。分销售模式,线下/线上分别实现收入105.8/45.54亿元,同比+15.61%/+3.53%。25Q1国内因春节扰动短期承压,海外中东、北非、东南亚等地增速亮眼,国际业务贡献持续扩大。25Q1公司酵母及深加工/制糖/包装类分别实现收入27.73/1.57/0.95亿元,同比+13.17%/-60.68%/-4.37%。分地区,25Q1国内/国外分别实现收入20.99/16.84亿元,同比-0.26%/+22.94%。分销售模式,线下/线上分别实现收入27.07/10.76亿元,同比+15.46%/-4.76%。

成本红利释放,毛利率恢复至高位。2024年,公司毛利率/归母净利率为23.52%/8.72%,分别同比-0.67/-0.64pct;销售/管理/研发/财务费用率分别为5.45%/3.24%/4.16%/0.42%,分别同比0.27/-0.14/-0.29/0.3pct。24Q4,公司毛利率/归母净利率为24.15%/8.67%分别同比1.13/-0.46pct;销售/管理/研发/财务费用率分别为5.78%/3.1%/4.58%/0.44%,分别同比0.81/0.1/0.16/0.22pct。公司2025年Q1公司毛利率/归母净利率为25.97%/9.75%,分别同比1.31/0.59pct;销售/管理/研发/财务费用率分别为5.58%/3.49%/3.61%/0.09%,分别同比0.74/-0.2/-0.54/-0.48pct。新榨季糖蜜采购价同比大幅回落,国内生产线加码糖蜜使用比例,国际市场价格或随汇率上调,利润弹性逐步释放。

盈利预测与投资评级

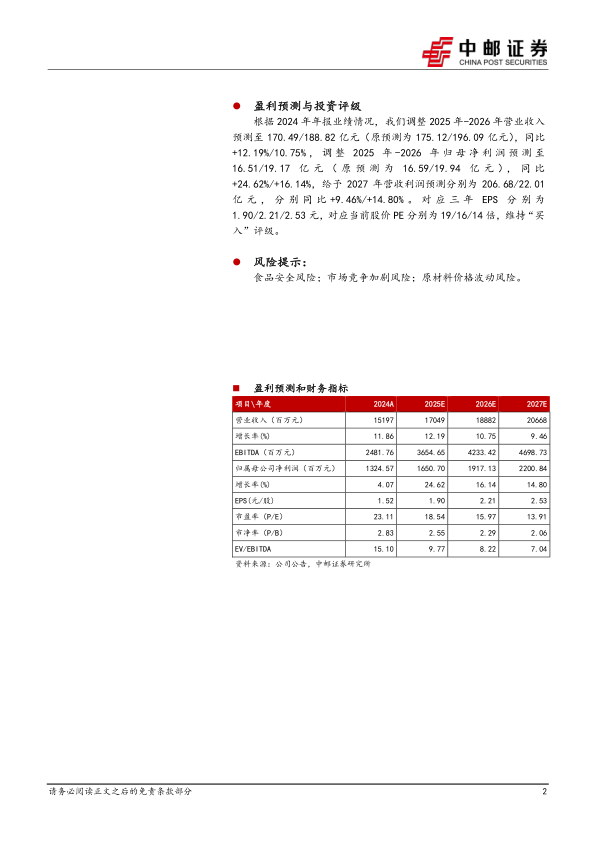

根据2024年年报业绩情况,我们调整2025年-2026年营业收入预测至170.49/188.82亿元(原预测为175.12/196.09亿元),同比+12.19%/10.75%,调整2025年-2026年归母净利润预测至16.51/19.17亿元(原预测为16.59/19.94亿元),同比+24.62%/+16.14%,给予2027年营收利润预测分别为206.68/22.01亿元,分别同比+9.46%/+14.80%。对应三年EPS分别为1.90/2.21/2.53元,对应当前股价PE分别为19/16/14倍,维持“买入”评级。

风险提示:

食品安全风险;市场竞争加剧风险;原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用