鱼跃医疗(002223)

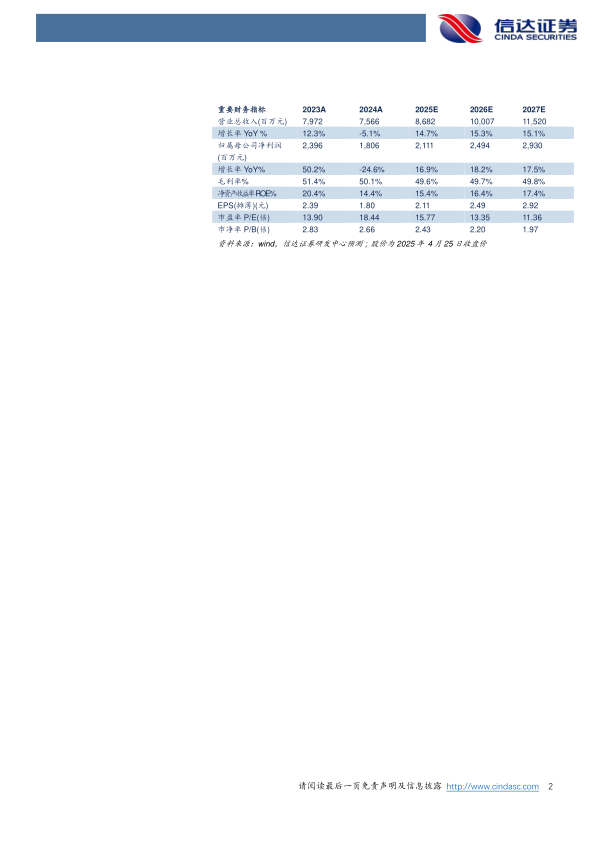

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入75.66亿元(yoy-5.09%),归母净利润18.06亿元(yoy-24.63%),扣非归母净利润13.93亿元(yoy-24.12%),经营活动产生的现金流量净额18.16亿元(yoy-14.61%)。2025Q1实现营业收入24.36亿元(yoy+9.17%),归母净利润6.25元(yoy-5.26%)。

点评:

血糖业务增长40%,表现亮眼,海外拓展成效凸显,收入增长超30%。受2023年社会公共需求导致的收入高基数影响,2024年公司收入承压下滑,实现营业收入75.66亿元(yoy-5.09%)。①分市场来看,国内营业收入65.74亿元(yoy-8.58%),国外市场得益于公司产品在海外的注册工作逐步落地,海外团队属地化布局日益完善,各重点国家业务均全面推进,实现收入9.49亿元(yoy+30.42%),增长较快。②分业务线来看,血糖管理及POCT解决方案业务持续亮眼,实现营收10.30亿元(yoy+40.20%),其中CGM实现翻倍以上增长;孵化业务急救品类实现了高速增长,实现收入2.39亿元(yoy+34.05%);家用健康检测解决方案和呼吸治疗解决方案收入均有所下降,分别实现收入25.97亿元(yoy-3.29%)、15.64亿元(yoy-0.41%),主要由于部分产品(如红外测温仪、制氧机、高流量呼吸湿化治疗仪等)高基数影响同比下降;临床器械及康复业务板块实现收入20.93亿元(yoy+0.24%),小幅增长。我们认为随着公司进一步丰富产品矩阵、强化品牌影响力,海外市场不断拓展,公司业务有望保持稳健发展趋势。

投入加码,提升技术实力和品牌影响力,盈利能力有望回升。2024年公司销售毛利率为50.14%(yoy-1.35pp),销售净利率为23.85%(yoy-5.96pp),从费用率来看,公司持续加大投入,2024年公司管理费用率为5.66%(yoy+0.50pp),销售费用率为17.99%(yoy+4.34pp),研发费用率为7.23%(yoy+0.90pp)。我们认为公司的费用投入是基于长期可持续发展考虑,在高强度的研销投入下,公司的产品矩阵有望不断丰富,产品性能有望不断优化,公司品牌力有望持续提升,产品竞争力有望得以夯实,远期来看,盈利能力有望增强。

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为86.82、100.07、115.20亿元,同比增速分别为14.7%、15.3%、15.1%,实现归母净利润为21.11、24.94、29.30亿元,同比分别增长16.9%、18.2%、17.5%,对应2025年4月25日股价PE分别为16、13、11倍,维持“买入”投资评级。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用