奥锐特(605116)

投资要点

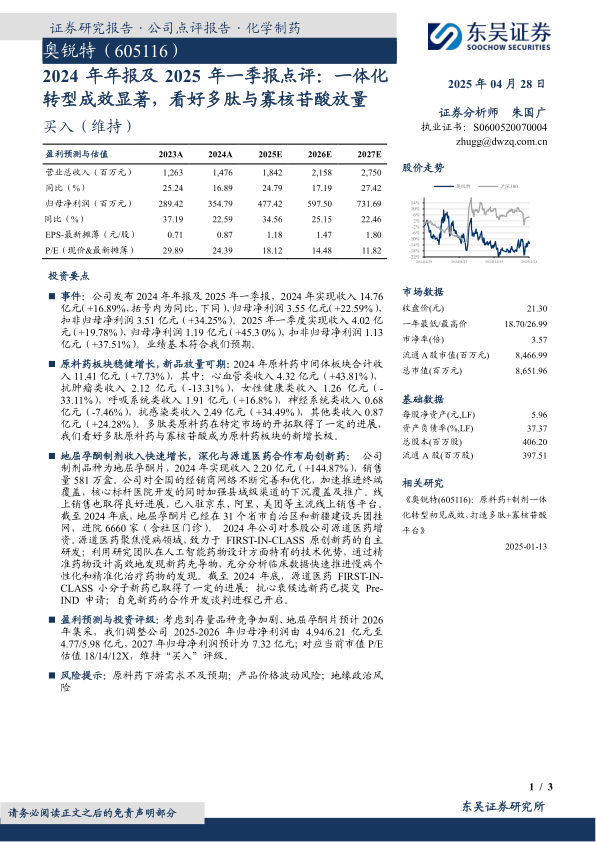

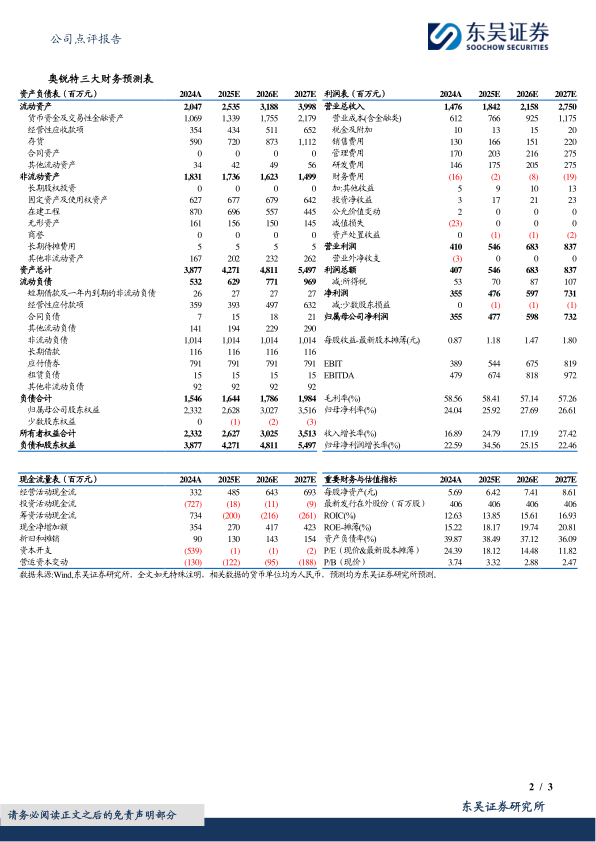

事件:公司发布2024年年报及2025年一季报,2024年实现收入14.76亿元(+16.89%,括号内为同比,下同),归母净利润3.55亿元(+22.59%),扣非归母净利润3.51亿元(+34.25%)。2025年一季度实现收入4.02亿元(+19.78%),归母净利润1.19亿元(+45.30%),扣非归母净利润1.13亿元(+37.51%)。业绩基本符合我们预期。

原料药板块稳健增长,新品放量可期:2024年原料药中间体板块合计收入11.41亿元(+7.73%),其中:心血管类收入4.32亿元(+43.81%),抗肿瘤类收入2.12亿元(-13.31%),女性健康类收入1.26亿元(-33.11%),呼吸系统类收入1.91亿元(+16.8%),神经系统类收入0.68亿元(-7.46%),抗感染类收入2.49亿元(+34.49%),其他类收入0.87亿元(+24.28%)。多肽类原料药在特定市场的开拓取得了一定的进展,我们看好多肽原料药与寡核苷酸成为原料药板块的新增长极。

地屈孕酮制剂收入快速增长,深化与源道医药合作布局创新药:公司制剂品种为地屈孕酮片,2024年实现收入2.20亿元(+144.87%),销售量581万盒。公司对全国的经销商网络不断完善和优化,加速推进终端覆盖,核心标杆医院开发的同时加强县域级渠道的下沉覆盖及推广。线上销售也取得良好进展,已入驻京东、阿里、美团等主流线上销售平台。截至2024年底,地屈孕酮片已经在31个省市自治区和新疆建设兵团挂网,进院6660家(含社区门诊)。2024年公司对参股公司源道医药增资。源道医药聚焦慢病领域,致力于FIRST-IN-CLASS原创新药的自主研发;利用研究团队在人工智能药物设计方面特有的技术优势,通过精准药物设计高效地发现新药先导物,充分分析临床数据快速推进慢病个性化和精准化治疗药物的发现。截至2024年底,源道医药FIRST-IN-CLASS小分子新药已取得了一定的进展:抗心衰候选新药已提交Pre-IND申请;自免新药的合作开发谈判进程已开启。

盈利预测与投资评级:考虑到存量品种竞争加剧、地屈孕酮片预计2026年集采,我们调整公司2025-2026年归母净利润由4.94/6.21亿元至4.77/5.98亿元,2027年归母净利润预计为7.32亿元;对应当前市值P/E估值18/14/12X,维持“买入”评级。

风险提示:原料药下游需求不及预期;产品价格波动风险;地缘政治风险

微信扫一扫-立即使用

微信扫一扫-立即使用