佐力药业(300181)

投资要点

事件:2024年,公司全年实现营业收入25.78亿元(+32.71%,同比增长32.71%,下同);归母净利润5.08亿元(+32.60%),扣非归母净利润5.08亿元(+35.89%)。单Q4季度来看,公司实现营收5.33亿元(+11.62%),归母净利润0.86亿元(-10.18%),扣非归母净利润0.93亿元(-0.17%)。2025年Q1,公司收入8.24亿元(+22.52%),归母净利润为1.81亿元(+27.2%),扣非归母净利润1.81亿元(+26.16%)。业绩符合此前预告预期。

核心产品稳健放量,盈利能力有所提升。分产品来看,2024年乌灵系列营业收入14.38亿元(+17.14%),其中,乌灵胶囊销售量同比增长22.62%;灵泽片销售量同比增长23.17%;百令系列实现收入1.88亿元(-6.78%),其中百令片的销售数量增长15.17%,但由于集采价格的下降,收入有所下滑;中药饮片系列营收6.73亿元(+46.02%);中药配方颗粒营业收入1.02亿元(+143.19%)。从收入来看,四季度在医保控费的大背景下,产品增速有所放缓。2024年,受集采降价影响,公司毛利率有所下滑,但基于销售费用率的控制,公司销售净利率保持基本稳定,销售净利率为20.01%,扣非销售净利率提升至19.69%(+0.46pct,同比提升0.46个百分点,下同)。

2025年Q1,公司增长态势良好,配方颗粒及中药饮片业务表现亮眼。其中乌灵系列营业收入同比增长8.77%,主要是乌灵胶囊的销售数量和销售金额较上年同期分别增长了8.07%和6.24%;灵泽片的量及收入同比增长了22.49%和23.39%。百令片的销售数量和销售金额同比增长了15.72%和11.20%;中药配方颗收入同比增长50.64%;中药饮片收入同比增长26.39%;佐力医药公司商业销售收入较上年同期增长了204.69%。公司盈利能力同环比均有所改善。2025年Q1,公司销售净利率为22.24%(+0.82pct),销售费用率为31.09%(-6.14pct),管理费用率为2.85%(-0.99pct),提质增效效果明显。

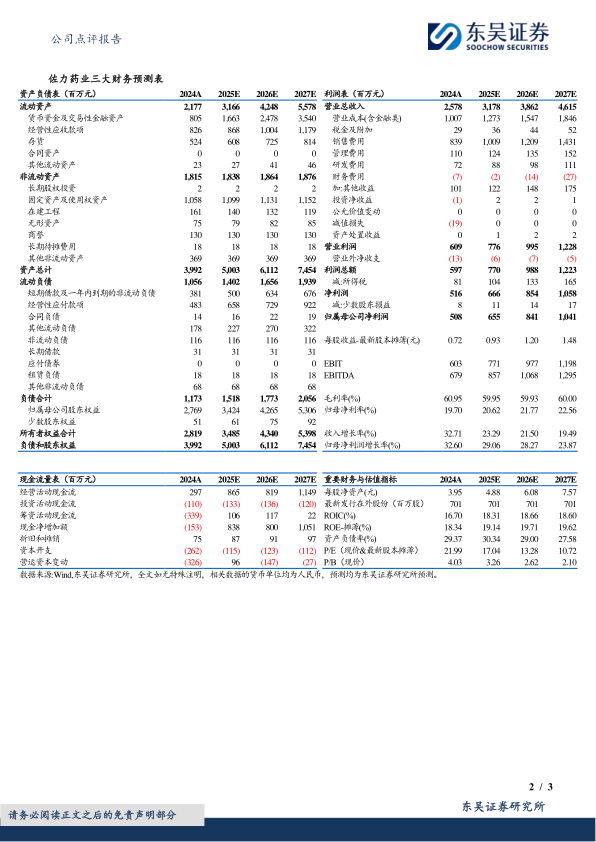

盈利预测与投资评级:考虑到股权激励费用及客观政策的影响,我们将2025-2026年公司归母净利润的预测由7.14/8.94亿元下调至6.55/8.41亿元,2027年预计为10.41亿元,对应PE估值为17/13/11X。公司紧抓集采机遇,深耕等级医院及基层市场开拓,积极往OTC拓展,业绩增速可期,同时保持较高的分红率,维持“买入”评级。

风险提示:集采后放量不及预期风险,行业政策风险,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用