济川药业(600566)

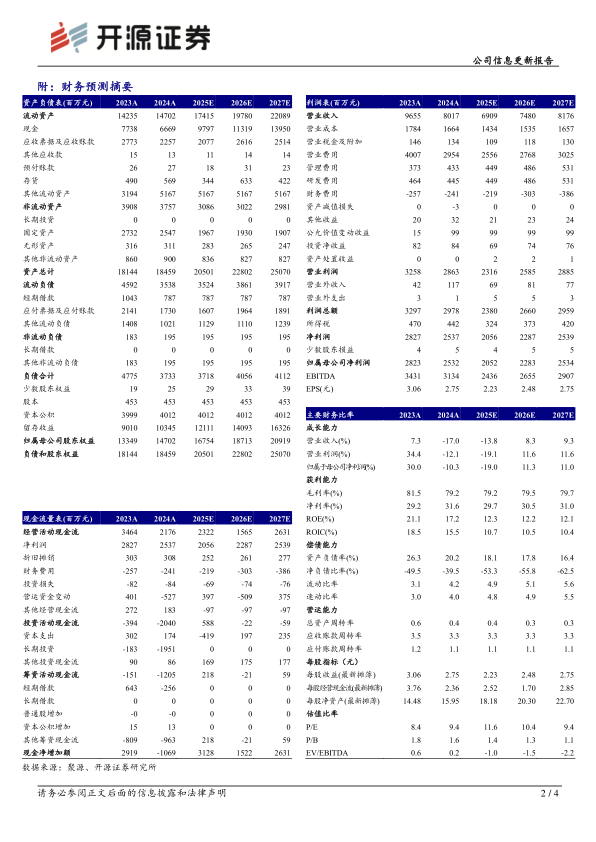

经营业绩阶段性承压,看好“研发+BD”打开成长空间,维持“买入”评级公司2024年实现营收80.17亿元(同比-16.96%,下文皆为同比口径);归母净利润25.32亿元(-10.32%);扣非归母净利润22.66亿元(-15.84%)。2025Q1实现营收15.25亿元(-36.51%);归母净利润4.40亿元(-47.91%);扣非归母净利润3.92亿元(-46.01%)。盈利能力方面,2024年毛利率为79.25%(-2.27pct),净利率为31.64%(+2.36pct)。费用方面,2024年销售费用率为36.85%(-4.65pct);管理费用率为5.40%(+1.54pct);研发费用率为5.55%(+0.74pct);财务费用率为-3.00%(-0.34pct)。考虑到公司经营业绩阶段性承压,下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为20.52/22.83/25.34亿元(原预计为30.46/34.48亿元),EPS为2.23/2.48/2.75元,当前股价对应PE为11.6/10.4/9.4倍,我们看好公司研发布局带来的长期竞争力,维持“买入”评级。

清热解毒、消化及儿科营收下滑,毛利率小幅承压

分行业来看,2024年公司清热解毒类营收26.88亿元(-20.45%)、消化类营收11.55亿元(-31.52%)、儿科类营收22.54亿元(-17.78%)、呼吸类营收6.51亿元(+1.80%)、心脑血管类营收0.77亿元(-8.71%)、妇科类营收0.37亿元(-9.27%)、其他营收7.97亿元(+12.65%)、商业收入3.38亿元(-5.94%)。同时,清热解毒类、消化类和儿科等产品的毛利率均小幅承压。

“研发+BD”丰富管线布局,提升长期发展竞争力

研发创新方面,2024年公司药物研究院立足中药、仿制药、改良新药均衡布局,加快推进创新药进度,获得盐酸非索非那定干混悬剂、左氧氟沙星氯化钠注射液、拉呋替丁片、小儿法罗培南钠颗粒等的药品注册证书。BD方面,达成4项产品引进或合作协议,引进的产品包括1个呼吸领域的中药1类新药、1个疼痛领域的化药1类新药、1个耳鼻喉科儿童类中药1类新药、合作一个消化领域的化药1类新药,丰富了现有治疗管线,为中长期发展注入创新动能。

风险提示:市场竞争加剧,产品销售不及预期,产品集采风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用