广誉远(600771)

事件:公司发布2024年年报及2025年一季报,2024年公司实现营业收入12.21亿元(同比-4.87%),归母净利润0.74亿元(同比-17.35%),扣非归母净利润0.69亿元(同比-23.52%)。2025Q1年公司实现营业收入4.17亿元(同比+21.48%),实现归母净利润0.64亿元(同比+53.94%),扣非归母净利润0.64亿元(同比+31.24%)。

点评:

24年利润因信用减值损失而承压,经营质量呈改善趋势:①从收入上看,24年公司传统中药收入达7.78亿元(同比-12.92%),精品中药收入达3.51亿元(同比+24.87%),医药商业收入达0.45亿元(同比-27.53%),养生酒收入达0.27亿元(同比-24.39%)。在重点品种销量方面,内科开窍品类销量为312.81万粒/公斤(同比-13.69%),内科扶正品类销量为2695.28万丸(同比+11.8%),妇科扶品类销量3885.96万瓶/丸/支(同比+6.96%)。②从利润上看,24年公司扣非归母净利润和归母净利润下滑幅度较大主要系24年公司计提0.7亿元信用减值损失所致(23年仅计提0.25亿元)。若剔除该信用减值损失影响,24年公司经营质量呈现出改善趋势,一方面系24年公司毛利率提升0.68个百分点(24年综合毛利率达73.62%),另一方面系公司的销售费用率和管理费用率有所下降,24年公司销售费用率下降2.68个百分点(24年销售费用率为47.43%),24年管理费用率下降0.14个百分点(24年管理费用率为7.09%)。③24年公司调整经营思路,用发展的思维践行以“增长”促经营的理念,把“增长”作为首要任务和目标,把“提升经营能力”作为保障增长的重中之重。24年新开发代理商43家,终端门店总数达462家;构建起线上线下并行和业态互补,实现“互联网+门店医/药+大健康养生管理+中医文化服务”的价值闭环。

“四维联动”推动25Q1业绩开门红,25Q1经营质量仍在提升:①25Q1公司业绩取得开门红,开门红源于公司推动“四维联动”。1)市场端,公司深化与全国TOP级连锁战略合作,加大医学存量市场深耕和空白市场开发,精品门店招商增长显著,普药商销渠道体系实现突破,综合推动销售收入实现增长;2)产品端,公司始终坚守质量红线,降本增效行动有效施行,良好的产品力有效促进了市场份额的稳步提升;3)品牌端,公司持续强化学术与品牌赋能,与中国中医科学院中药研究所等国内一流科研院所开展科研合作,与中央电视台联合推出《智药传承

广誉远扬》优质节目,触达3亿受众,品牌溢价效应显著;4)运营端,公司服务保障能力提升,重构优化销售政策及考核体系,常态化开展市场秩序整治,内控提质赋能经营,费效比显著提升。②25Q1公司经营质量持续提升,25Q1公司扣非归母净利率提升1.35个百分点(25Q1扣非归母净利率达15.35%),销售费用率下降4.88个百分点(25Q1销售费用率为41.32%),管理费用率下降1.05个百分点(25Q1管理费用率为4.83%)。

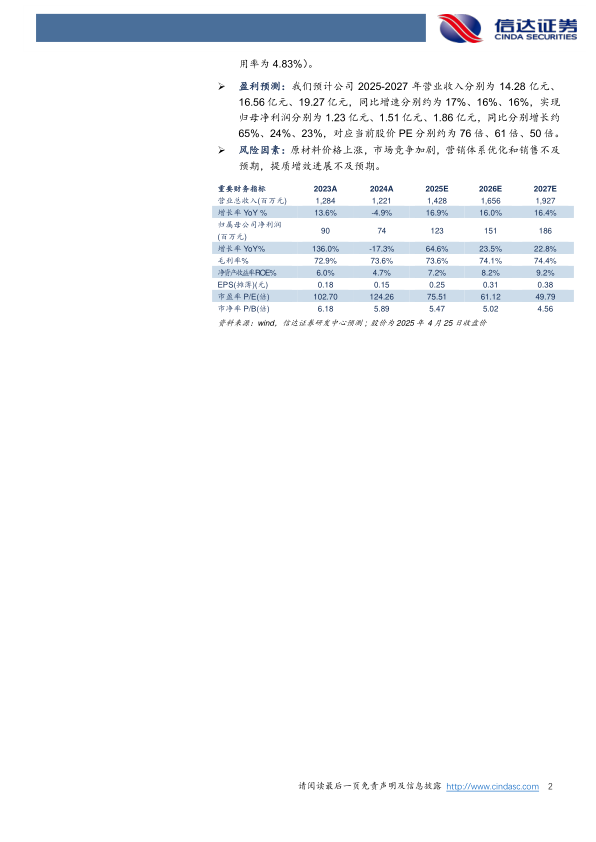

盈利预测:我们预计公司2025-2027年营业收入分别为14.28亿元、16.56亿元、19.27亿元,同比增速分别约为17%、16%、16%,实现归母净利润分别为1.23亿元、1.51亿元、1.86亿元,同比分别增长约65%、24%、23%,对应当前股价PE分别约为76倍、61倍、50倍。

风险因素:原材料价格上涨,市场竞争加剧,营销体系优化和销售不及预期,提质增效进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用