老百姓(603883)

事件:

2022年8月30日,公司发布2022年中报,2022年上半年公司实现营业收入89.91亿元,同比增长20.51%;实现归母净利润4.57亿元,同比增长12.48%,实现扣非归母净利润4.20亿元,同比增长15.59%。2022Q2单季度公司实现营业收入48.50亿元,同比增长26.89%;实现归母净利润2.15亿元,同比增长20.41%。

点评

业绩增长符合预期,高效组织改革提升效能

2022年上半年公司零售业务实现收入75.84亿元,同比增长19.60%;加盟、联盟及分销业务实现收入13.31亿元,同比增长24.83%,经营情况持续向好,主要得益于公司系统性的精细化革新和前瞻性的数字化转型。2022H1公司聚焦高效组织改革提升效能,进一步强化精益化运营管理,期间费用率稳中有降,其中销售费用率为20.42%,同比降低0.43个百分点;管理费用率为4.35%,同比提升0.15个百分点,财务费用率为0.93%,同比下降0.16个百分点。

星火并购战略落地,四驾马车深耕下沉市场

2022年上半年,公司全国新增门店1814家,其中直营门店1205家,加盟门店609家,门店总数达到10009家。2022H1公司收购怀仁药房项目落地,2022年4月该项目并表完成后,公司位于湖南的门店已超过3000家,成为了湖南省域门店数和销售额(含加盟)最多的连锁药店企业,同时自4月并表以来,老百姓怀仁药房二季度主要业绩指标达成预算目标,整合进展推进顺利。公司将持续采取“自建、并购、加盟、联盟”四驾马车并驾齐驱,精细化深耕下沉市场,实现快速精准扩张。

会员营销推动销售增长,专业药房优势显著

公司不断加强会员管理体系,2022H1新增会员数506万,会员总数达6611万,会员销售占比同比提升6.3个百分点,动销会员数同比增长6.5%,会员来客占比同比提升1.9个百分点。同时公司重视医院周边布局,专业药房优势显著,2022H1公司具有双通道资格的门店达168家,DTP销售占比约10%,处方药销售占比约37%,居行业较高水平。

盈利预测与评级

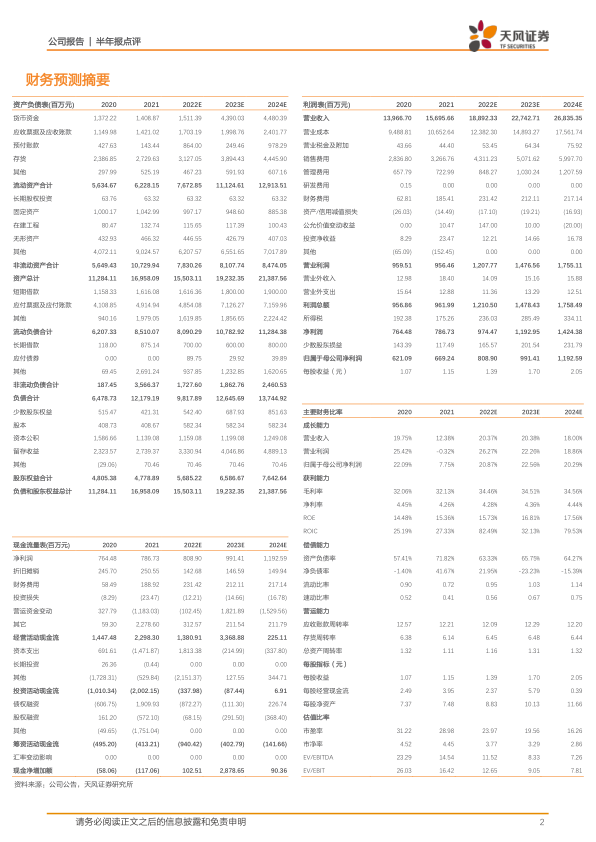

公司作为连锁药店龙头企业,疫后经营情况复苏较好。根据公司2022年中报业绩情况,2022-2024年归母净利润预测维持8.09/9.91/11.93亿元,维持“买入”评级。

风险提示:疫情影响风险;门店扩张不及预期风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用