上海莱士(002252)

l血制品业务稳健发展

2024年公司营业收入81.76亿元(+2.67%),归母净利润21.93亿元(+23.25%),扣非净利润20.6亿元(+13.47%),经营现金流净额-4.82亿元(-121.16%)。对应2024Q4营业收入18.62亿元(-8.21%),归母净利润3.55亿元(+4473.57%),扣非净利润3.21亿元(+2893.76%)。

l采浆量突破1600吨,盈利能力维持高位

2024年,公司采浆量突破1600吨,采浆端实现良好增长,创历史新高。公司已拥有5个血制品生产基地和44家单采血浆站,今年3月披露收购南岳生物100%股权事项,预计今年完成并表,并表后公司再增加1个血制品生产基地和9家单采血浆站,龙头地位持续巩固。

公司自营血制品实现收入44.3亿元(+2.5%),其中白蛋白14.9亿元(+4.4%)、静丙17.0亿元(-5.9%)、其他血制品12.3亿元(+14.1%),产品结构均衡。2024年四季度受行业政策等影响,收入增速短期放缓。全年来看,白蛋白稳健增长,静丙因供给减少短期下滑,因子类产品在公司专业学术推广下实现良好增长。自营血制品毛利率为60.4%(+1.1pct),盈利能力维持较高水平。

公司代理业务实现收入37.5亿元(+2.8%),其中进口白蛋白36.3亿元(+3.5%),检测设备及试剂1.2亿元(-14.17%)。公司代理基立福白蛋白,报告期内公司经营性现金流为负,主要系2024年公司代理进口业务支付的现金较上年增加,以及为获取折扣而提前支付货款。

l拓浆和脱浆战略同步推进,SR604进入二期临床

2024年,公司销售费用率为4.99%(+0.80pct),管理费用率为5.62%(+0.86pct),研发费用率为3.07%(+0.89pct),财务费用率为-0.42%(+0.73pct)。2024净利率为26.82%(+4.48pct)。公司研发投入持续增加,2024年研发投入金额为2.5亿元(+44.4%)。公司在巩固血制品研发基础上,积极拓展生物创新药的研发创新,SR604作为全球首创新药,目前已经顺利推进至临床二期。

l盈利预测与投资建议:

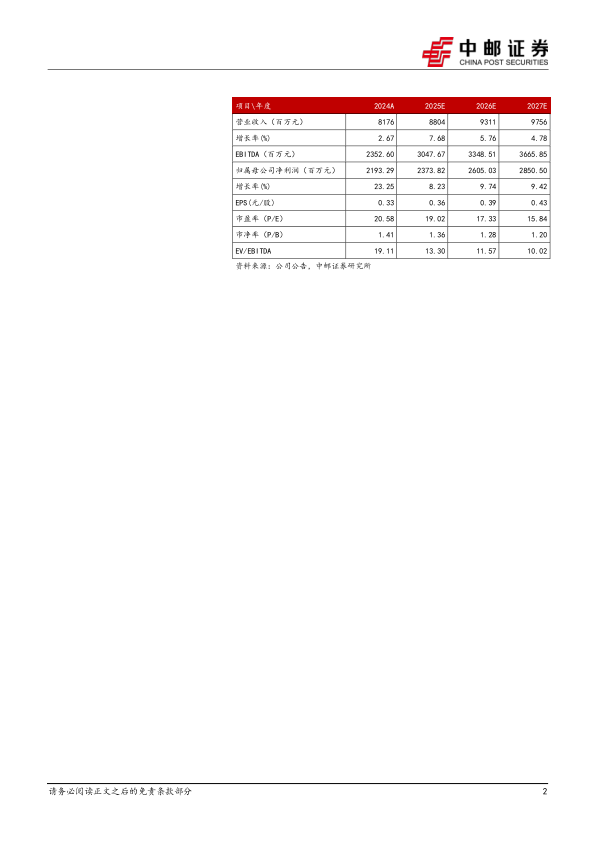

我们预计公司2025-2027营收分别为88.04、93.11、97.56亿元,归母净利润分别为23.74、26.05、28.50亿元,对应PE分别为19.0、17.3和15.8倍。维持推荐,给予“买入”评级。

l风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用