老百姓(603883)

投资要点

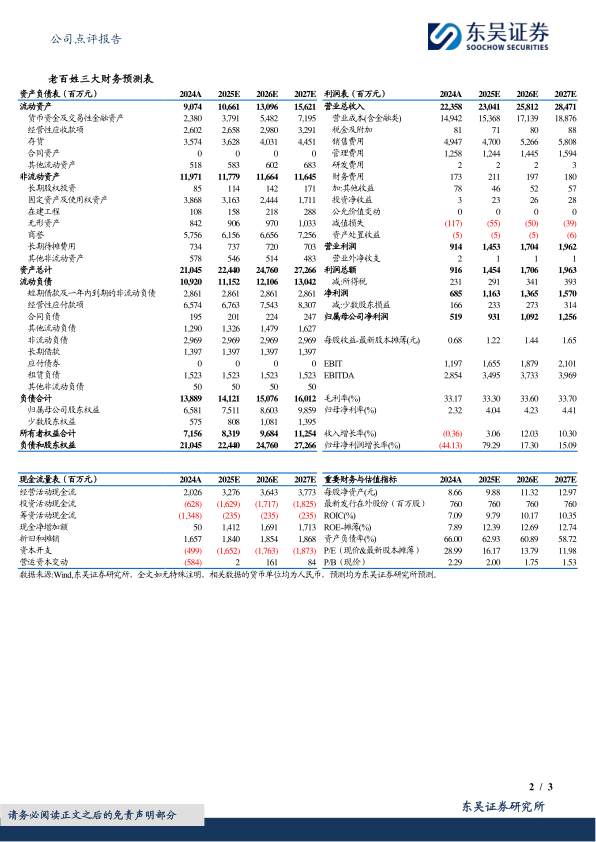

事件:公司发布2024年年报及2025年一季报,2024年实现收入223.58亿元(-0.36%,同比,下同),归母净利润5.19亿元(-44.13%),扣非归母净利润4.96亿元(-41.18%)。2025年一季度实现收入54.35亿元(-1.88%),归母净利润2.51亿元(-21.98%),扣非归母净利润2.43亿元(-21.59%)。

2024年火炬项目提升毛利显成效。公司通过火炬项目,对营运、采购、商品和销售进行全链条优化。2024年实现销售毛利率33.17%(+0.62pp),销售净利率3.06%(-1.95pp)。2024销售/管理/研发/财务费用率分别为22.13%/5.63%/0.01%0.77%,同比变化+1.78/+0.34/0.00/-0.02pp。2025Q1销售毛利率34.22%(-0.98pp),销售净利率5.29%(-1.32pp),销售/管理/研发/财务费用率分别为21.68%/4.96%/0.15%/0.69%,同比变化+0.07/+0.50/+0.15/-0.08pp。

2025Q1业务拆分:加盟、联盟及分销业务增速较快。分行业看,公司2025Q1实现零售收入44.67亿元(-4.62%),毛利率38.40%(-0.52pp);加盟/联盟/分销业务收入9.03亿元(+10.29%),毛利率13.63%(+0.608pp)。分产品看,公司2025Q1中西成药收入43.71亿元(-2.09%),毛利率31.87%(-1.45pp);中药收入3.98亿元(-4.21%),毛利率46.75%(+0.19pp);非药收入6.66亿元(+1.03%),毛利率42.16%(+1.44pp)。

稳健扩张,持续深耕优势市场。截至2024年底,公司拥有市占率前三的省份11个,其中市占率第一的省份4个。截至2025Q1,公司门店总数15252家(其中加盟5408家),较年初减少25家。截止2024年底,公司门店总数15277家(其中直营9981家、加盟5296家),全年净增门店1703家(其中直营净增801家、加盟净增902家)。公司2024年新增门店中86%涵盖优势省份及重点城市,80%为地级市及以下门店。

盈利预测与投资评级:考虑公司自建门店拓展速度放缓,我们将公司2025-2026年归母净利润由9.51/10.86亿元调整至9.31/10.92亿元,预计2027年为12.56亿元,对应当前市值的PE为16/14/12X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用