百普赛斯(301080)

事件:近日,公司发布2024年年度报告:2024年实现营业收入6.45亿元,同比上涨18.65%;归母净利润1.24亿元,同比下降19.38%;扣非归母净利润1.19亿元,同比下降15.16%。

其中,2024年第四季度营业收入1.82亿元,同比增长38.50%;归母净利润0.40亿元,同比增长58.59%;扣非归母净利润0.36亿元,同比增长122.31%。我们认为单季业绩大幅改善主要系下游客户订单回暖带动。

核心业务快速增长,海外拓展稳步推进

2024年,重组蛋白业务实现收入5.36亿元,同比增长17.35%,占总营收比重83.05%,稳居核心业务地位。全年重组蛋白类产品累计销售4,167款,同比增长19.26%。订单结构方面,50万元以上的中高单值订单数量合计达225单,占重组蛋白当期订单比重50.08%(同比提升3.18pct),表明公司产品逐步受到客户认可。

2024年,公司实现国内收入2.16亿元,同比增长16.76%,海外收入4.29亿元,同比增长19.62%(扣除特定急性呼吸道传染病相关产品后增速超过20%)。公司在欧洲和亚太等地新设多家海外子公司,销售网络已经覆盖全球主要国家和地区。此外,公司计划建立海外生产基地,提升全球多国多地的供应能力。

聚焦CGT原料体系构建,GMP平台逐步落地

2024年,公司在重组蛋白、抗体、试剂盒等关键生物试剂产品线上持续加大投入,GMP级原料体系加快构建,产品矩阵进一步丰富。公司成功开发近50款GMP级产品,覆盖细胞因子、抗体、磁珠、核酸酶、Cas酶等多个模块。此外,苏州GMP级生产厂房正式投产,具备规模化、标准化的生产能力,强化了公司在细胞与基因治疗(CGT)产业链中的上游供应优势。

毛利率维稳,费用投入加大短期影响净利率

2024年,公司的综合毛利率同比下降0.33pct至90.93%。销售费用率、管理费用率、研发费用率、财务费用率分别为32.11%、17.16%、25.63%、-9.27%,同比变动幅度分别为+1.38pct、+1.65pct、+2.65pct、+2.25pct。综合影响下,公司整体净利率同比下降8.53pct至18.61%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为89.92%、33.61%、17.25%、23.98%、-12.00%、22.60%,分别变动-1.02pct、-5.39pct、+1.32pct、+0.42pct、-0.63pct、+1.69pct。

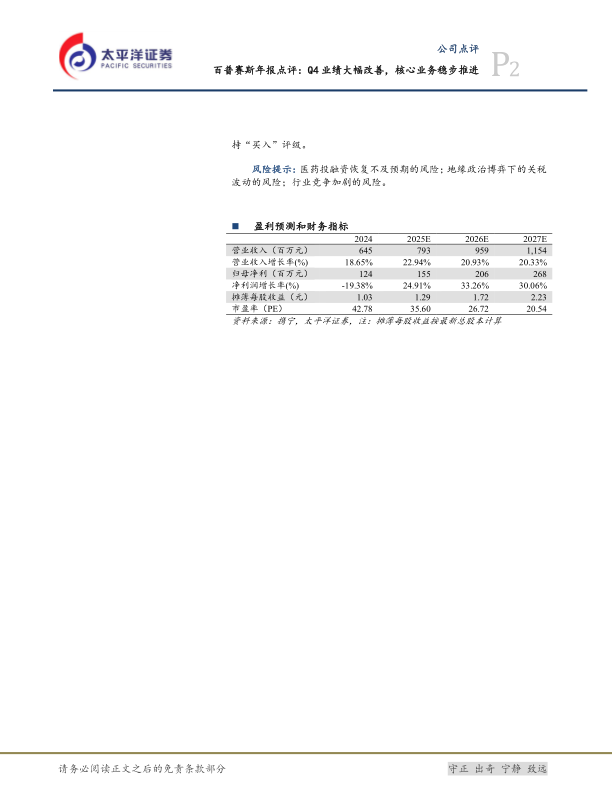

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为7.93亿/9.59亿/11.54亿元,同比增速分别为23%/21%/20%;归母净利润分别为1.55亿/2.06亿/2.68亿元;分别增长25%/33%/30%;EPS分别为1.29/1.72/2.23,按照2025年4月23日收盘价对应2025年36倍PE。维持“买入”评级。

风险提示:医药投融资恢复不及预期的风险;地缘政治博弈下的关税波动的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用