凯因科技(688687)

事项:

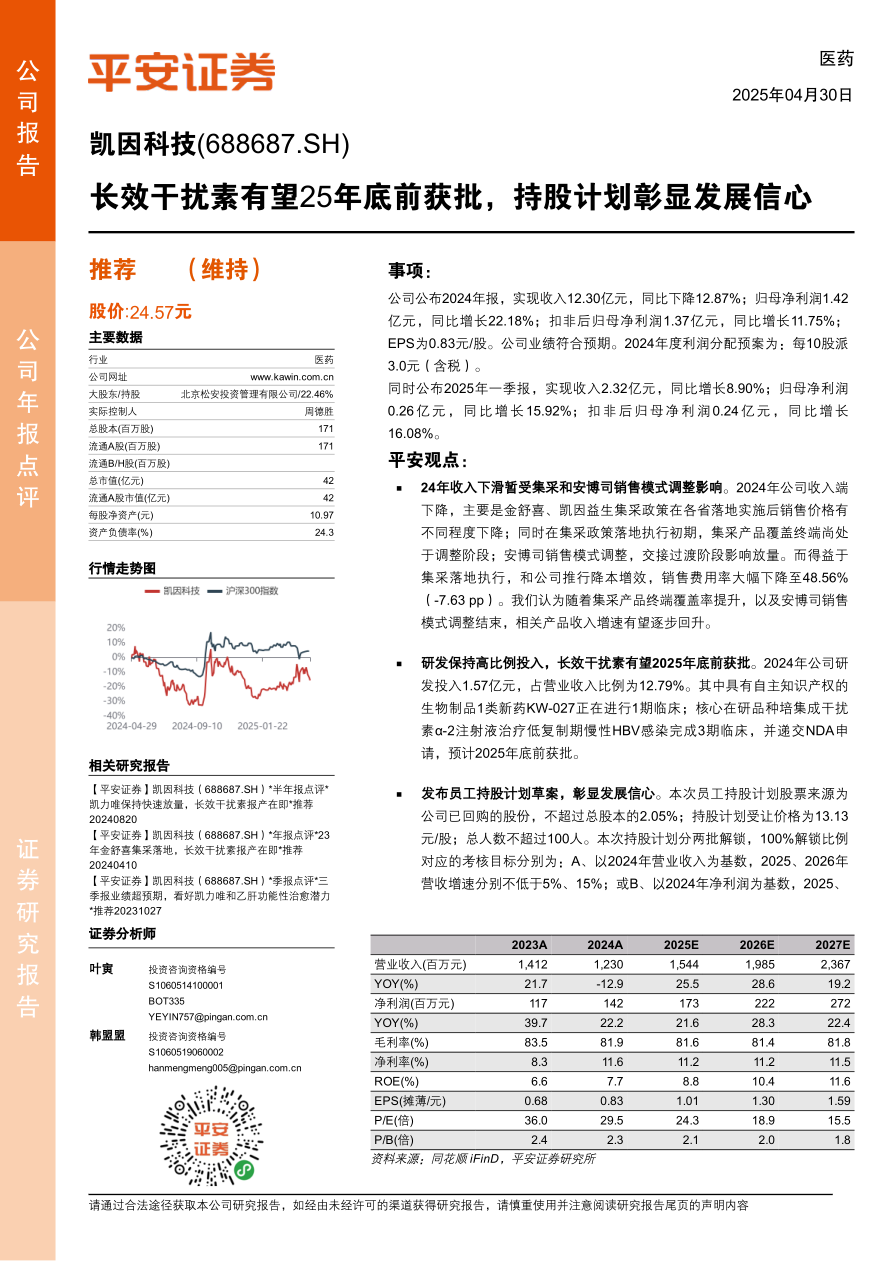

公司公布2024年报,实现收入12.30亿元,同比下降12.87%;归母净利润1.42亿元,同比增长22.18%;扣非后归母净利润1.37亿元,同比增长11.75%;EPS为0.83元/股。公司业绩符合预期。2024年度利润分配预案为:每10股派3.0元(含税)。

同时公布2025年一季报,实现收入2.32亿元,同比增长8.90%;归母净利润0.26亿元,同比增长15.92%;扣非后归母净利润0.24亿元,同比增长16.08%。

平安观点:

24年收入下滑暂受集采和安博司销售模式调整影响。2024年公司收入端下降,主要是金舒喜、凯因益生集采政策在各省落地实施后销售价格有不同程度下降;同时在集采政策落地执行初期,集采产品覆盖终端尚处于调整阶段;安博司销售模式调整,交接过渡阶段影响放量。而得益于集采落地执行,和公司推行降本增效,销售费用率大幅下降至48.56%(-7.63pp)。我们认为随着集采产品终端覆盖率提升,以及安博司销售模式调整结束,相关产品收入增速有望逐步回升。

研发保持高比例投入,长效干扰素有望2025年底前获批。2024年公司研发投入1.57亿元,占营业收入比例为12.79%。其中具有自主知识产权的生物制品1类新药KW-027正在进行1期临床;核心在研品种培集成干扰素α-2注射液治疗低复制期慢性HBV感染完成3期临床,并递交NDA申请,预计2025年底前获批。

发布员工持股计划草案,彰显发展信心。本次员工持股计划股票来源为公司已回购的股份,不超过总股本的2.05%;持股计划受让价格为13.13元/股;总人数不超过100人。本次持股计划分两批解锁,100%解锁比例对应的考核目标分别为:A、以2024年营业收入为基数,2025、2026年营收增速分别不低于5%、15%;或B、以2024年净利润为基数,2025、

iFinD,平安证券研究所

2026年净利润增速分别不低于10%、20%。

看好公司业绩恢复,以及长效干扰素市场空间,维持“推荐”评级。考虑到公司主业受集采扰动,我们将公司2025-2026年净利润预测下调至1.73亿、2.22亿元(原预测为2.00亿、2.68亿元),预计2027年净利润为2.72亿元。但考虑到当前股价对应2025年PE仅24倍,同时长效干扰素获批提供新的增长点,我们维持“推荐”评级。

风险提示。1)研发风险:核心产品存在研发失败或进度不及预期可能。2)降价风险:核心产品存在集采降价风险。3)竞争风险:核心产品凯力唯市场竞争有加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用