药明康德(603259)

公司1Q25业绩显著好于预期,主要由于小分子D&M收入和TIDES业务收入显著好于我们和市场预期。在手订单继续维持高增速(+47%YoY),表现亮眼。重申“买入”评级,维持港股/A股目标价(90港元/人民币93元)。

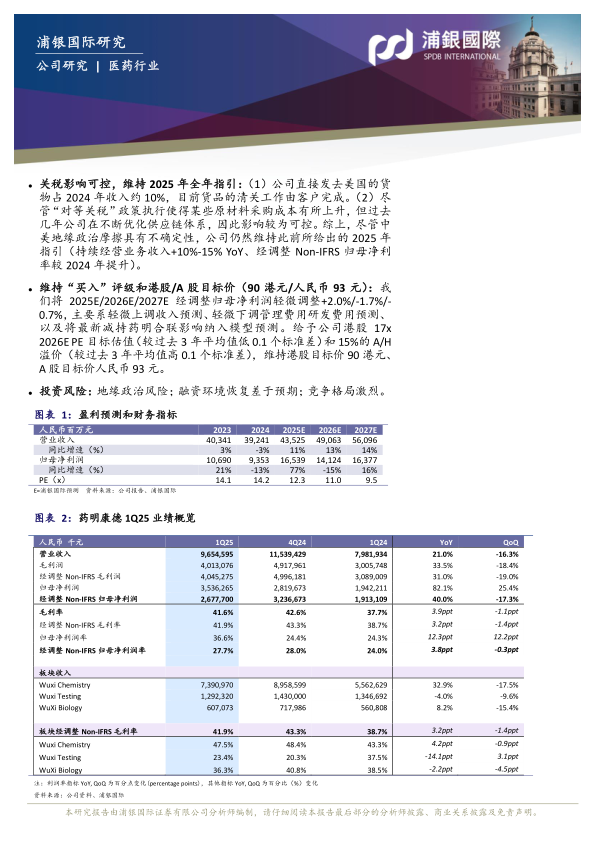

公司1Q25业绩显著好于预期:1Q25年实现收入人民币96.5亿元(+21.0%YoY,持续经营业务收入+23.1%YoY),超出公司给出的2025年全年持续经营收入增速指引(+10-15%YoY),显著好于我们预期和VA(Visible Alpha)一致预期,主要由于Wuxi Chemistry收入显著好于预期、美国/欧洲增速强劲(1Q25分别实现28.4%YoY/26.2%YoY,均较2024年和1Q24大幅提速)。1Q25经调整Non-IFRS归母净利润26.8亿元(+40.0%YoY),显著高于我们预期和VA一致预期,主要由于收入超预期叠加管理费用研发费用低于预期以及终止经营业务带来1亿元左右的利润改善贡献。利润率方面,报表口径毛利率为41.6%,同比提升明显(+3.9ppts YoY,-1.1ppts QoQ),经调整Non-IFRS归母净利润率为27.7%(+3.8ppts YoY,-0.3ppts QoQ)。1Q25持续经营业务在手订单继续强劲增长+47.1%YoY至523.3亿元,与2024年底公司在手订单高增速相当(+47%YoY)。管理层表示,1Q25持续经营业务新签订单增速约为25%YoY。

强劲的收入增长主要受持续增长的小分子D&M收入及强劲增长的TIDES业务驱动。1Q25Wuxi Chemistry实现强劲的收入同比增速(+32.9%YoY,-17.5%QoQ),主要得益于小分子D&M收入持续增长至38.5亿元(+13.8%YoY,-28.7%QoQ),TIDES收入进一步加速强劲增长至22.4亿元(+187.6%YoY,-0.4%QoQ)。截至3月底,TIDES在手订单同比增长105.5%YoY,较2024年底TIDES在手订单增速(+103.9%YoY)略有上升。管理层表示,小分子D&M收入双位数增长主要受新增后期项目推动(1Q25新增5个临床3期+商业化项目)及部分受益于口服GLP-1小分子强劲需求推动,而TIDES业务除了GLP-1高速增长之外,其他新分子多肽亦增长不错。毛利率方面,得益于生产工艺持续优化以及后期项目增长带来的产能效率不断提升,Wuxi Chemistry整体板块经调整Non-IFRS毛利率持续提升至47.5%(+4.2ppts YoY)。

早期业务预计上半年仍将疲软。与4Q24趋势类似,Wuxi Chemistry R端收入、Wuxi Testing板块收入仍处于同比下降状态,而Wuxi Biology在1季度恢复同比单位数收入正增速(+8.2%YoY/-15.4%QoQ)。管理层对整体早期业务仍持审慎态度,一方面国外生物医药融资恢复仍然较为缓慢,使得早期需求仍然需要一些时间来恢复。另一方面,WuxiTesting板块由于去年国内价格承压走低,去年签订的低价订单预计将在1H25逐渐转化为收入。展望未来,公司决定采取差异化策略,重点发展公司竞争优势项目,期待未来可帮助定价水平的恢复,尽管预期价格的恢复仍需要一段时间。

关税影响可控,维持2025年全年指引:(1)公司直接发去美国的货物占2024年收入约10%,目前货品的清关工作由客户完成。(2)尽管“对等关税”政策执行使得某些原材料采购成本有所上升,但过去几年公司在不断优化供应链体系,因此影响较为可控。综上,尽管中美地缘政治摩擦具有不确定性,公司仍然维持此前所给出的2025年指引(持续经营业务收入+10%-15%YoY、经调整Non-IFRS归母净利率较2024年提升)。

维持“买入”评级和港股/A股目标价(90港元/人民币93元):我们将2025E/2026E/2027E经调整归母净利润轻微调整+2.0%/-1.7%/-0.7%,主要系轻微上调收入预测、轻微下调管理费用研发费用预测、以及将最新减持药明合联影响纳入模型预测。给予公司港股17x2026E PE目标估值(较过去3年平均值低0.1个标准差)和15%的A/H溢价(较过去3年平均值高0.1个标准差),维持港股目标价90港元、A股目标价人民币93元。

投资风险:地缘政治风险;融资环境恢复差于预期;竞争格局激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用