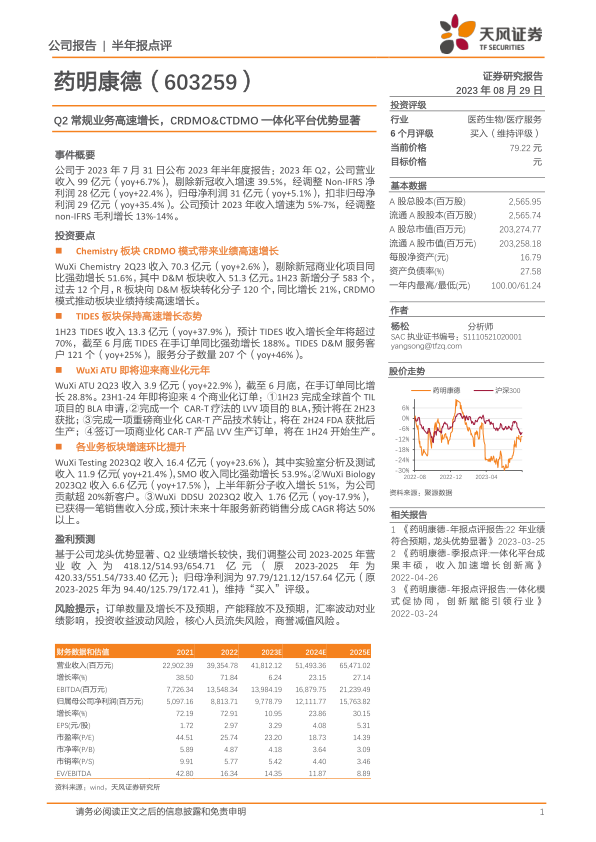

药明康德(603259)

事件概要

公司于 2023 年 7 月 31 日公布 2023 年半年度报告: 2023 年 Q2,公司营业收入 99 亿元( yoy+6.7%),剔除新冠收入增速 39.5%,经调整 Non-IFRS 净利润 28 亿元( yoy+22.4%),归母净利润 31 亿元( yoy+5.1%),扣非归母净利润 29 亿元( yoy+35.4%)。公司预计 2023 年收入增速为 5%-7%,经调整non-IFRS 毛利增长 13%-14%。

投资要点

Chemistry 板块 CRDMO 模式带来业绩高速增长

WuXi Chemistry 2Q23 收入 70.3 亿元( yoy+2.6%),剔除新冠商业化项目同比强劲增长 51.6%,其中 D&M 板块收入 51.3 亿元。 1H23 新增分子 583 个,过去 12 个月, R 板块向 D&M 板块转化分子 120 个,同比增长 21%, CRDMO模式推动板块业绩持续高速增长。

TIDES 板块保持高速增长态势

1H23 TIDES 收入 13.3 亿元( yoy+37.9%),预计 TIDES 收入增长全年将超过70%,截至 6 月底 TIDES 在手订单同比强劲增长 188%。 TIDES D&M 服务客户 121 个( yoy+25%),服务分子数量 207 个( yoy+46%)。

WuXi ATU 即将迎来商业化元年

WuXi ATU 2Q23 收入 3.9 亿元( yoy+22.9%),截至 6 月底,在手订单同比增长 28.8%。 23H1-24 年即将迎来 4 个商业化订单:①1H23 完成全球首个 TIL项目的 BLA 申请,②完成一个 CAR-T 疗法的 LVV 项目的 BLA,预计将在 2H23获批;③完成一项重磅商业化 CAR-T 产品技术转让, 将在 2H24 FDA 获批后生产;④签订一项商业化 CAR-T 产品 LVV 生产订单,将在 1H24 开始生产。

各业务板块增速环比提升

WuXi Testing 2023Q2 收入 16.4 亿元( yoy+23.6%),其中实验室分析及测试收入 11.9 亿元( yoy+21.4%), SMO 收入同比强劲增长 53.9%。②WuXi Biology2023Q2 收入 6.6 亿元( yoy+17.5%), 上半年新分子收入增长 51%,为公司贡献超 20%新客户。③WuXi DDSU 2023Q2 收入 1.76 亿元( yoy-17.9%),已获得一笔销售收入分成,预计未来十年服务新药销售分成 CAGR 将达 50%以上。

盈利预测

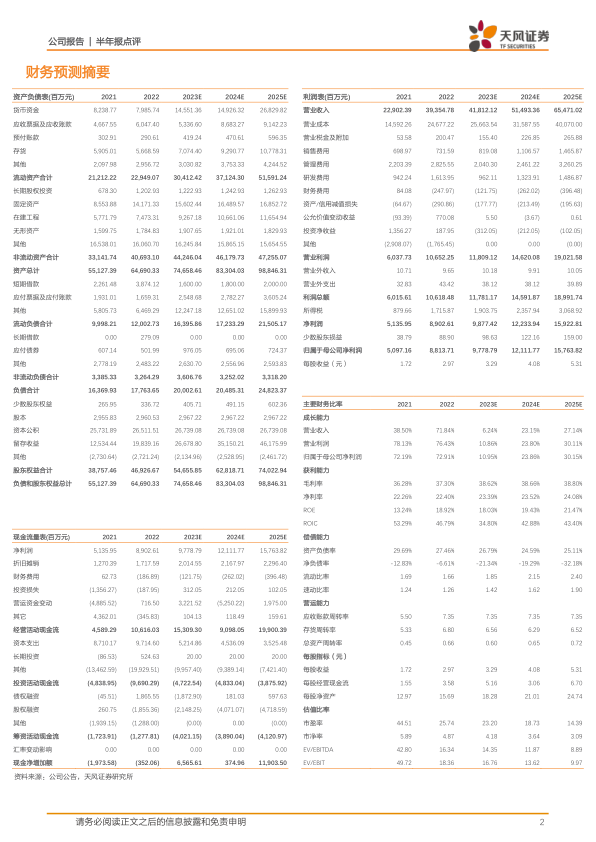

基于公司龙头优势显著、 Q2 业绩增长较快,我们调整公司 2023-2025 年营业 收 入 为 418.12/514.93/654.71 亿 元 ( 原 2023-2025 年 为420.33/551.54/733.40 亿元);归母净利润为 97.79/121.12/157.64 亿元(原2023-2025 年为 94.40/125.79/172.41),维持“买入” 评级。

风险提示: 订单数量及增长不及预期,产能释放不及预期,汇率波动对业绩影响,投资收益波动风险,核心人员流失风险,商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用