中心思想

华润赋能下的战略升级与市场地位跃升

博雅生物在央企华润医药成为实际控制人后,正迎来全面的战略升级和市场地位的显著提升。华润医药的入主为公司带来了强大的资源整合能力和政府公关优势,通过“浆站获批和外延整合”双轮驱动,旨在大幅增加原料血浆的供应。公司明确提出目标,到2025年,浆站总数有望达到30个,采浆量预计突破1,000吨,从而成功跻身国内血制品企业的第一梯队,奠定其在行业中的龙头地位。这一战略性转变不仅解决了血制品行业核心的浆源稀缺问题,也为公司未来的高速增长提供了坚实基础。

产品管线优化与盈利能力提升

公司正积极通过产品管线的优化和生产工艺的升级来提升盈利能力。具体措施包括启动智能工厂建设以提高生产效率,对人凝血酶原复合物(PCC)车间进行技改以大幅提高产能,以及推动高浓度静注人免疫球蛋白(IVIG)进入临床试验阶段。更重要的是,人凝血因子VIII产品预计在2022年下半年获批上市,这将显著丰富公司的凝血因子产品线。随着这些高附加值产品的陆续获批和投产,公司的血浆综合利用率将进一步提高,预计吨浆利润有望从目前的约96万元大幅提升至131万元以上,从而驱动公司整体盈利能力的持续增长。

主要内容

1. 中国血液制品头部企业,致力于成为世界级血制品企业

1.1. 公司发展历程与核心业务

博雅生物制药集团股份有限公司创建于1993年,并于2012年3月在中国深交所创业板成功上市,是一家以血液制品业务为核心的医疗产业集团。公司拥有超过20年的血液制品研发、生产和销售经验,已发展成为国内领先的血液制品生产企业之一。其产品线涵盖人血白蛋白、静注人免疫球蛋白(pH4)和凝血因子等三大类,共计8个品种、22个规格,是全国血液制品行业中研发能力较强、血浆综合利用率高、品种最多、规格最全的厂家之一。在浆源拓展、生产工艺、质量管理及国际合作方面,博雅生物均展现出突出的竞争优势,综合实力位居行业前列。

1.2. 血制品业务快速增长,盈利能力明显增强

博雅生物的血制品业务持续保持快速增长态势,显著增强了公司的整体盈利能力。2021年,公司全年实现营业收入26.51亿元,同比增长5.47%。进入2022年第一季度,公司业绩继续保持平稳增长,实现营业总收入6.55亿元,同比增长4.89%;归属于母公司净利润1.04亿元,同比增长2.80%;扣除非经常性损益后的归母净利润为1.08亿元,同比增长9.58%。其中,血制品业务板块的增速尤为突出,2022年第一季度营业收入增长14-15%,利润增长约20%。

从收入结构来看,血制品生产业务是公司最核心的收入来源。2021年,血制品业务占公司总收入的比例高达45.66%。在血制品内部,白蛋白、静注人免疫球蛋白和人纤维蛋白原的收入贡献比例分别为13%、14%和16%。在费用端,公司在2021年实现了销售费用的同比下降11.18%,显示出销售效率的提升。管理费用同比增长15.94%,研发费用同比下降33.41%。值得注意的是,财务费用同比大幅下降327.69%,这主要得益于收到广东丹霞预付采购款的利息收入以及贷款利息支出的减少。

2. 血制品行业头部玩家集中,公司有望成为龙头之一

2.1. 我国血制品行业高速发展,2025年市场规模预计达到 1000亿元

血液制品作为临床救治、战地救护、抗震救灾以及重大传染病防治中不可或缺的国家战略性储备物资,其行业发展备受关注。血浆蛋白主要由60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和21%的其他蛋白成分组成,相应地,血液制品可分为白蛋白、免疫球蛋白和凝血因子三大类。全球血液制品行业呈现高度集中、寡头竞争的格局,CSL、武田和GRIFOLS三大巨头占据了全球近六成的市场份额。全球单采血浆站数量超过千家,血浆采集量约6万吨,主要集中在美国、德国、捷克、匈牙利和中国。其中,美国拥有近70%的浆站(790余家)。

中国的血制品行业受到严格的监管政策限制,准入门槛高,血浆采集政策也比欧美更为严格,导致血浆不易获得。2021年,中国在采单采血浆站数量为287家,全年采集量为9,390吨,仅占全球采浆量的约16%。考虑到中国庞大的人口基数和不断增长的医疗需求,以及与欧美市场需求量的差异,预计到2025年,中国血制品行业的市场空间有望从2021年的400多亿元大幅提升至1,000亿元左右。

从批签发量来看,根据中检验数据,2018年以来血制品行业高速增长,2018-2020年期间的复合年均增长率为14.6%。即使受到疫情影响,2020年我国血制品批签发总量仍达到10,359万瓶(按统一规格折算,包括进口白蛋白),同比增长10%。其中,白蛋白批签发量占据绝大部分市场份额(59%),免疫球蛋白批签发量合计占36%(静丙和狂免占比较高,分别为13%和12%),凝血因子类批签发量相对较少,市场占比仅约5%,这主要与凝血因子类产品技术壁垒高、国内生产企业数量有限有关。

从销售金额角度分析(基于9种产品的批签发量乘以各自平均中标价),2020年我国血制品行业市场规模达到约404亿元。其中,白蛋白市场规模为233亿元,市场份额约57.74%;免疫球蛋白市场规模合计约142.8亿元,市场份额为35.36%,其中静丙单价相对较高,市场份额达到18.53%;狂免与破免市场份额相近,分别为4.83%和4.86%。凝血因子类市场规模约27.9亿元,市场占比为6.90%,其中VIII因子与纤原的市场份额分别为2.16%和3.14%。

目前国内仅有约30家企业从事血液制品生产,行业头部效应明显,主要玩家包括天坛生物、上海莱士、华兰生物、泰邦生物、博雅生物和派林生物等。采浆量是企业的核心竞争力,2020年国内总采浆量达8300吨,其中天坛生物占比最高达到19%,博雅生物2020年总采浆量达378吨,占4%左右。2021年,博雅生物原料血浆采集量约420吨,同比增长11.11%。

2.2. 预计2025年公司浆站总数不低于 30个,采浆总量达 1,000吨

2.2.1. 华润医药成功入主,央企股东全方位赋能

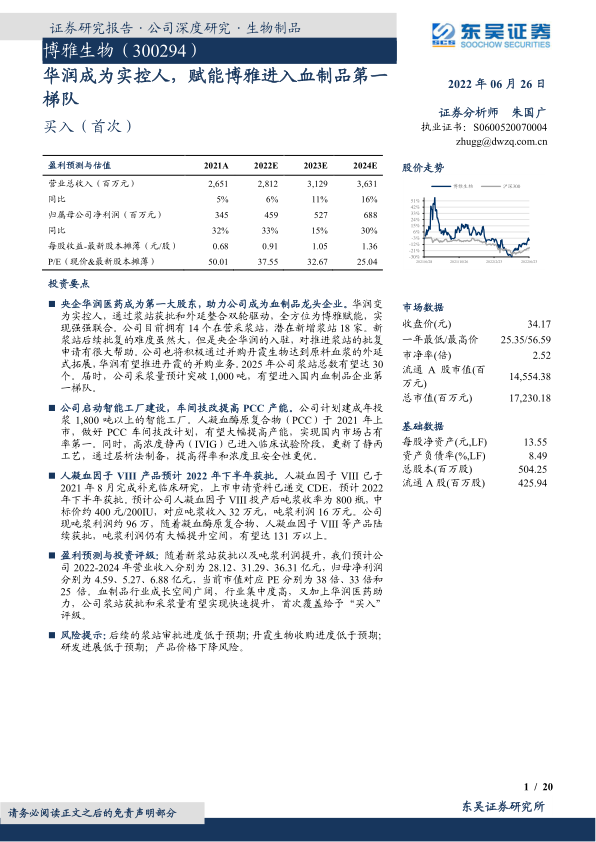

华润医药的成功入主是博雅生物发展的重要里程碑。华润医药的实际控制人为央企华润集团,其旗下业务涵盖大消费、大健康、城市建设与运营、能源服务、科技与金融五大板块。大健康业务是华润集团的重要发展方向,旗下拥有华润双鹤、华润三九、东阿阿胶等多家医药类上市公司。博雅生物作为国内血制品行业的上市公司,填补了华润集团此前未曾涉足的业务领域。

2021年11月,随着公司向华润医药控股发行股份的完成,华润医药控股有限公司成为公司第一大股东,国务院国资委成为公司最终实际控制人。华润医药控股持有公司1.48亿股股份,占发行后总股本的28.86%,同时合计拥有公司2.05亿股股票的表决权,即拥有公司40.01%的表决权。公司已于2022年3月22日完成名称变更登记,更名为“华润博雅生物制药集团股份有限公司”。

采浆资源是血制品公司的核心竞争力,华润入主后,博雅生物的浆量成长路径变得更加清晰。新浆站的拓展高度依赖政府公关能力,央企背景将为浆站的批复申请带来巨大帮助。预计华润入主后,公司的采浆资源将获得大幅提升,目前正积极推进后续浆站的审批工作。同时,华润也将积极推进丹霞生物浆站的续证以及资产注入,为博雅生物带来外延式扩张的机会。公司未来发展将获得资金、技术、渠道等全方位的资源支持和保障。

2.2.2. 新设浆站陆续落地,采浆量逐年增长

2021年作为“十四五”规划的开局之年,预计未来两年将是新的单采血浆站获批的重要时间窗口,博雅生物有望步入新的发展周期。公司一直积极布局新浆站的拓展,并符合《单采血浆站管理办法》等相关规定,是少数具有新设浆站资质的企业之一。

截至2021年年末,公司已获得县级批文的新设浆站共计19家,分布在内蒙古(5家)、山东(3家)、湖北(1家)、河北(1家)、河南(1家)、黑龙江(5家)和山西(3家)。这些新浆站后续仍需取得属地省级卫健委颁发的单采血浆许可证方可开展采浆业务。虽然后续批复难度较大,但央企华润的入驻对推进浆站的批复申请具有显著的帮助。公司已于2021年12月10日公告山西省卫生健康委员会同意公司设置单采血浆站,这是一个良好的开端,其他浆站的后续进展有待陆续公布。

公司2021年在营单采血浆站数量为14个,采集原料血浆约420吨,比上年同期增长11%。现有单采血浆站的采浆量预计将每年保持两位数的增长。综合考虑新设浆站的落地,预计到2024年,公司合计拥有的在营单采血浆站数量将达到25家,采浆量可达850吨。

2.2.3. 华润助力博雅收购丹霞生物,外延式扩张浆站数量

华润医药在入主博雅生物后,积极推动博雅生物收购丹霞生物,以实现浆站数量的外延式扩张。丹霞生物成立于2008年,是一家专业的血液制品研发、生产和销售企业,也是广东省四家血液制品企业之一。丹霞生物共拥有26个浆站,包括17个单采浆站和9个分站,其中荔浦市丹霞单采血浆有限公司位于广西,其余浆站均在广东境内。

高特佳集团与华润医药于2021年5月7日签署了《投资框架协议的补充协议》,明确华润医药将尽最大努力继续支持并统一推动广东丹霞生物制药有限公司(简称“丹霞生物”)下辖浆站的续证工作。华润医药本着积极解决问题的原则,将采取合理有效的方式支持、推动丹霞生物与博雅生物血浆产供合作相关事项的政府审批和具体实施。此外,华润医药还将尽最大努力支持、推动丹霞生物自身的产品研发,丰富产品管线、优化产品结构,并通过完善质量管控体系、工艺优化等提升生产水平。

在华润医药完成对博雅生物控制权的收购后,双方将在满足上市公司监管要求的前提下,尽最大努力推动博雅生物收购丹霞生物的工作安排。华润医药、高特佳集团及博雅生物、丹霞生物将尽快形成具体的工作方案和计划进行推进,并尽最大努力优先完成续证工作,定期跟踪相关进度。

截至2021年6月,丹霞生物现有2个单采浆站在正常运行。近期丹霞浆站续证工作已取得进展,韶光市武江区浆站于2021年5月28日发证,预计到今年年底能

微信扫一扫-立即使用

微信扫一扫-立即使用