伟思医疗(688580)

投资要点

事件:公司发布2024年年报,实现营收4亿元(-13.4%),归母净利润1亿元(-25.2%),同日,公司发布2025年一季报,实现营收9591万元(+9.4%),归母净利润3322万元(+52.7%)。2025年4月25日,公司发布股权激励方案,首次及预留授予的限制性股票第一个归属期以2024年营业收入为基数,2025年营业收入增长率不低于18%。第二个归属期以2024年营业收入为基数,2026年营业收入增长率不低于40%。股权激励方案彰显公司对未来业绩的信心。整体来看,24年业绩符合预期。

24年业绩符合预期,股权激励彰显信心。分季度看,24Q1/Q2/Q3/Q4单季度收入分别为0.88/1.04/1/1.08亿元(-8.2%/-16.4%/-10.5%/-17%)。单季度归母净利润分别为0.22/0.28/0.29/0.24亿元(-27.7%/-31.2%/-8.3%/-31.2%)。从盈利能力看,24年毛利率65.4%(-6.3pp),系会计准则调整影响,剔除此项因素后,实际毛利率较为稳定。后续新品迭代(如盆底电刺激工作站、皮秒激光、导航机器人)将支撑毛利率稳定;24年四费率45.3%,其中销售费用率下降较为明显。25Q1收入端有所增长系医疗设备领域招标数量有所增长以及市场整体回暖。

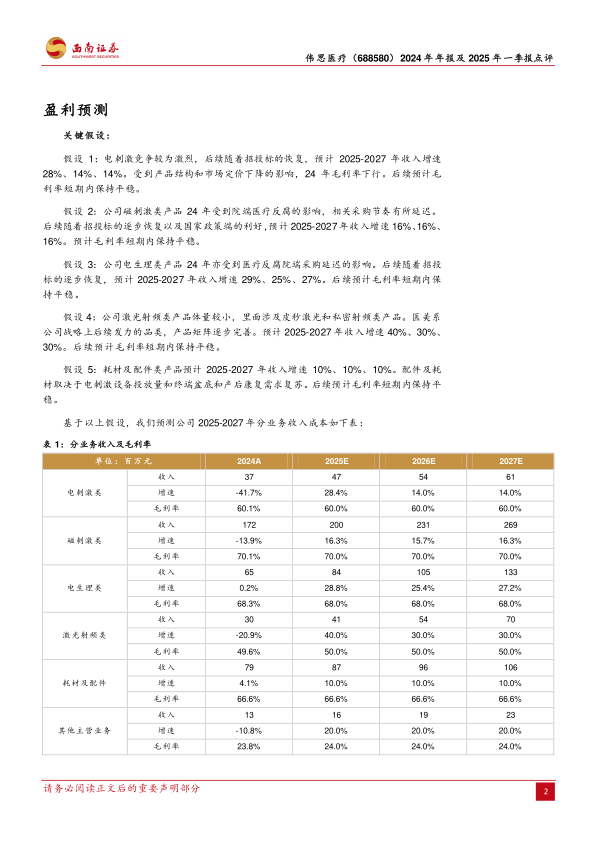

磁刺激、电刺激及激光射频类产品有所下滑。主要因为医疗设备市场需求增长动能不足,叠加公司战略及团队调整。此外,由于外部经济环境的影响,24年终端价格有下降。全年来看,磁刺激类收入1.72亿(-13.9%)、电刺激类收入3667万元(-42%)、电生理收入6494万元(+0.2%)、激光射频收入2954万元(-21%)、耗材/配件收入7933万元(+4.1%)。

持续丰富产品管线,夯实中长期竞争力。自动导航的MagNeuro ONE系列经颅磁刺激产品2024上半年已顺利完成取证上市流程,在传统经颅磁刺激仪的基础上,引入了脑部磁共振相关医学影像处理分析系统,可实现经颅磁刺激治疗自动阈值检测、靶点精准定位、智能实时随动等特点。Vishee NEO系列电刺激产品,作为公司康复物理因子治疗领域的迭代新品,于2024年下半年正式取证并推向市场。公司目前已经形成了覆盖人体上下肢、全周期康复评估和训练的运动康复机器人产品矩阵,且目前公司康复机器人产品已与公司磁刺激、电刺激、冲击波等其他康复理疗类产品充分结合,共同构建了覆盖神经康复、运动康复、重症康复、老年慢性病康复等多种康复亚专科建设精品解决方案。

盈利预测。预计公司2025-2027年归母净利润分别为1.3亿元、1.5亿元、1.8亿元,EPS分别为1.41元、1.59元、1.84元。考虑到公司在康复领域中盆底和产康、精神康复、神经康复等细分赛道的龙头优势明显,建议持续关注。

风险提示:研发失败风险、新品放量不及预期风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用